ウルフスピードは、35年以上にわたりSiCのウェハと高品質のパワーデバイスを製造してきた企業です。主流のシリコンの「次の一手」となるSiCに集中的に投資を回してきたウルフスピードは、電気自動車市場での需要の増加に応えるため、SiC関連への設備投資を積極的に行っています。

Wolfspeedに未来はあるのか、公開の情報をもとに考察します。

[ad]

ウルフスピードとは

ウルフスピード(Wolfspeed)は、1987年にアメリカのノースカロライナ州ダーラムで設立された会社です。炭化ケイ素や窒化ガリウムといった材料やデバイスを使ったワイドバンドギャップ半導体の開発と製造に特化しています。

ウルフスピードは、35年以上にわたり炭化ケイ素ウェーハと高品質のパワーデバイスを製造することに力を入れてきました。以前は「Cree, Inc.」という企業名でしたが、2021年10月にウルフスピードという社名に変更しています。

炭化ケイ素技術の利点を認識する企業が増えるにつれて、SiCの市場規模は大きくなるとされており、予測によると、ウルフスピードは2022年から2028年の間に年平均29%の成長率で成長する可能性があるとされています。自動車メーカーとの提携では、WolfspeedはLucid Motorsと提携しています。

積極的な設備投資で未来を切り開く

Wolfspeedは設備投資にも積極的です。ニューヨーク州に世界最大のSiC工場を建設。この工場では、SiCのウェハーを製造します。

ドイツのザールラント州エンスドルフでも、世界最大の200mmのSiCウェハおよびデバイス工場の建設も計画中です。欧州のメガサプライヤーであるZFの出資を受けており、完全自動化された高度な 200mm ウェーハ製造施設を建設する予定とされています。

設備投資を起因としたキャッシュバーンが続く

ウルフスピードの株価は高騰しています。2024年までの予想売り上げの5倍以上で取引されており、グローバルファウンドリーズやルネサスのような利益の高いチップメーカーでも受けていない高評価です。

一方で市場では、ウルフスピードが競合他社に勝てないのではないか?という不安が広がっています。その主な背景は、資金繰りの苦しさです。

ウルフスピードは非常にリスクの高い株と言われており、会計情報などをさらってみると、以下のような状態です。

- 2022年には売上が24%増加し、総売り上げが9億2200万ドル

- 2023年度純損失は3億3,000万ドル

- フリーキャッシュフローはマイナス11億ドル

- マイナスのうち9億5,600万ドルは不動産および半導体製造装置の購入による

- 2024年の売上は10億ドルから11億ドルの予想

- 2024年度は前年比19%の増加にとどまる見込み

主に設備投資(工場建設の土地購入および製造装置の購入)により、キャッシュバーン(現金が急速に減少すること)状況にあります。

この状況はすぐには終わらないと考えられています。工場の稼働率が低いため、より資金繰りが苦しい状況を作っています。

半導体業界では一般的に、半導体製造工場の稼働率が約70%を超えれば、その生産能力を活用しきれていると言えます。ニューヨーク州モホーク・バレーにあるWolfspeedの最新工場は、2024年末時点でもまだ20%の稼働率でしかない、と経営陣は考えています。

未来はあるか?

キャッシュバーンが続く状況を乗り越えれば、SiCの市場拡大をバネに成長を続けると考えられます。

SiCの生産と販売を拡充するためのWolfspeedの投資は、将来的には報われる可能性があります。今後、多くの企業が従来のシリコンから炭化ケイ素のパワー半導体に移行し、需要が増えると見込まれているためです。

顧客獲得にも積極的です。Wolfspeedは日本の半導体企業ルネサスに、150mmの炭化ケイ素ベアウェハとエピタキシャルウェーハ部品を供給する契約を結びました。今後、200mmのウェハについても供給が期待されます。

SiCパワー半導体は今後、年3~4%での成長が見込まれており、市場規模は拡大していくと考えられています。より高効率の電気自動車開発を見据えたとき、インバーターなどに用いるシリコンのSiC化は避けられません。

Wolfspeedにとって大切なのは、工場の稼働率を上げること、製品の不良率を下げて利益率を上げる事、自動車メーカーやメガサプライヤーの膨大な需要を確実に確保することです。

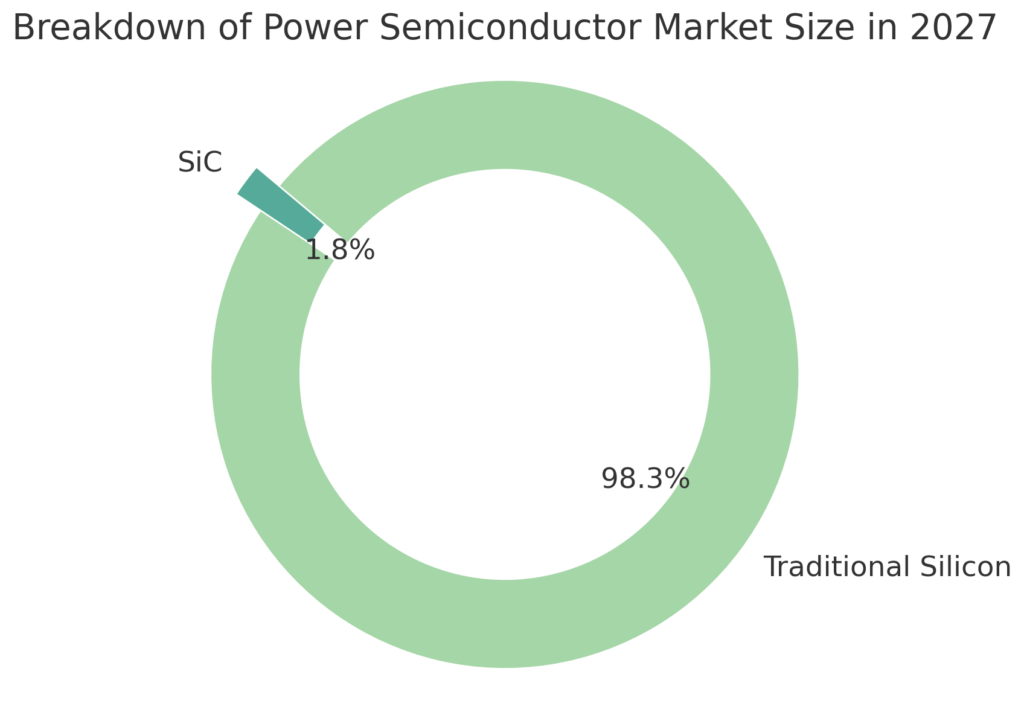

パワー半導体の市場規模は、2027年には400億ドルを超えるとされますが、そのうちSiCは7億ドル程度にしかすぎません。ほとんどが従来のシリコンの半導体を用いたものになります。

SiC全体としては65億米ドルの市場であっても、EV用などに用いられるSiCパワー半導体は8億ドル程度と考えられます。市場規模は拡大するものの、半導体全体のなかでみたSiCパワー半導体は必ずしも大きい市場とも言い切れないところです。

半導体デバイスの市場規模(2022)

| Category | Market Size (億ドル) -2022 |

|---|---|

| IC (LSI) | 2188億ドル |

| Power Semiconductor | 300億ドル (うちSiCパワー半導体は6億ドル) |

| Optoelectronics | 245億ドル |

| Sensors | 90億ドル |

用途ごとの半導体市場規模を表で示します。

2022年時点での半導体デバイス全体での市場規模は2669億ドルとされています。その内訳は、フラッシュメモリ市場のIC(LSI)がほとんどを占めていますが、EVなどに用いられるパワー半導体の市場規模も約300億ドルと小さくありません。

市場規模予測(2028年)

2028年には、半導体全体の市場規模は3706億ドルに達するとされており、その内訳は以下のようなものになります。EV用パワー半導体も、420億ドルにまで成長するとされています。

| Category | Market Size (億ドル) – 2028 |

|---|---|

| IC (LSI) | 3025億ドル |

| Power Semiconductor | 420億ドル (うちSiCパワー半導体は8.5億ドル) |

| Optoelectronics | 339億ドル |

| Sensors | 125億ドル |

SiCの競合他社と市場シェア

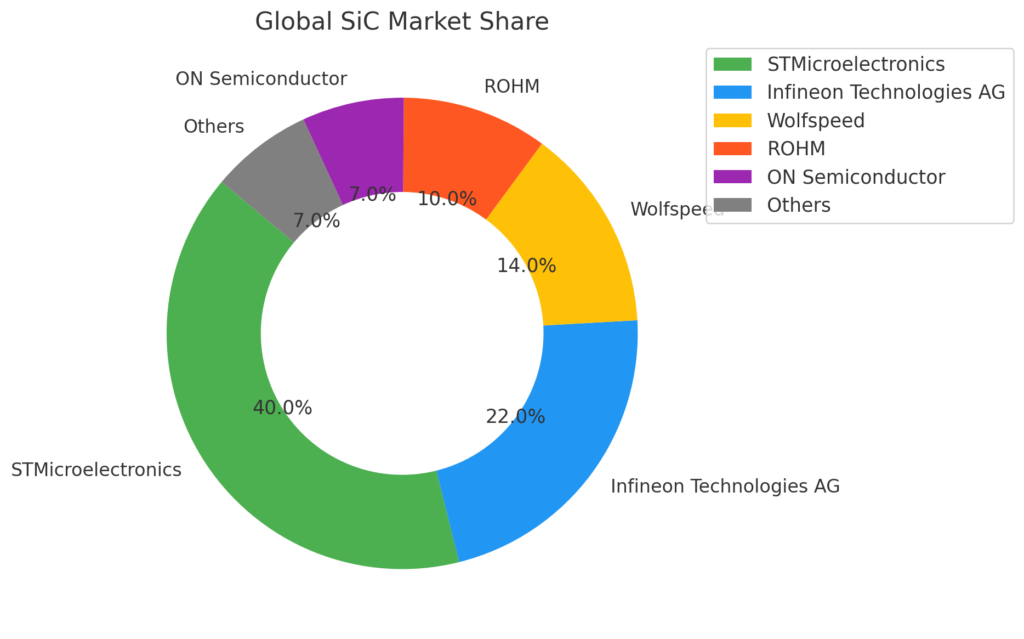

競合として、他のSiC関連企業であるSTMicroelectronicsやオンセミなどの企業が挙げられます。SiCパワーデバイスのWolfSpeedのシェアは14%と高い水準ではありますが、まだ市場規模が小さい中でのシェアであり、今後各社の増産により状況が変化していくものと考えられます。

ウルフスピードはパワー半導体に集中投資する

ウルフスピードは、半導体業界で「炭化ケイ素(SiC)半導体」に特化した唯一のメーカーです。

2023年秋、米ウルフスピードはRF(高周波)半導体関連事業を、米メイコム・テクノロジー・ソリューションズ・ホールディングスに売却。売却の理由は、パワー半導体事業に経営資源を集中するとしています。

事業売却に伴い、現金約7500万ドル(約100億円)と、6000万ドル(約80億円)相当のメイコム株を受け取っており、ニューヨークやノースカロライナ州などに投資を進め、生産能力の拡大を図っています。

まとめ

ウルフスピードは、SiCデバイスを長年研究開発してきた企業として、急成長しているEV用パワー半導体の採用が今後増えることが見込まれます。ウェハ供給契約や新たな投資により、さらなる成長が期待されています。

現在は設備投資が膨らみ、キャッシュフローが悪化しています。一方で、SiC半導体以上の拡大は今後も続くものと見込まれるため、、この投資をのちに回収できる期待も大きいです。

関連記事

コメント