この記事では、SICパワー半導体の市場シェアについて詳しく紹介します。SICパワー半導体は、将来的にシリコンに代わって主役となることが期待されています。さまざまな企業が市場をリードするために様々な取り組みを行っており、その中でも今回は特に注目されている企業の市場シェアをご紹介します。

[ad]

SICパワー半導体の市場シェア

パワー半導体は、電力の制御や変換を行うデバイスのことです。2030年代には、現在主流のシリコンに代わってSICパワー半導体が主役になることが期待されています。

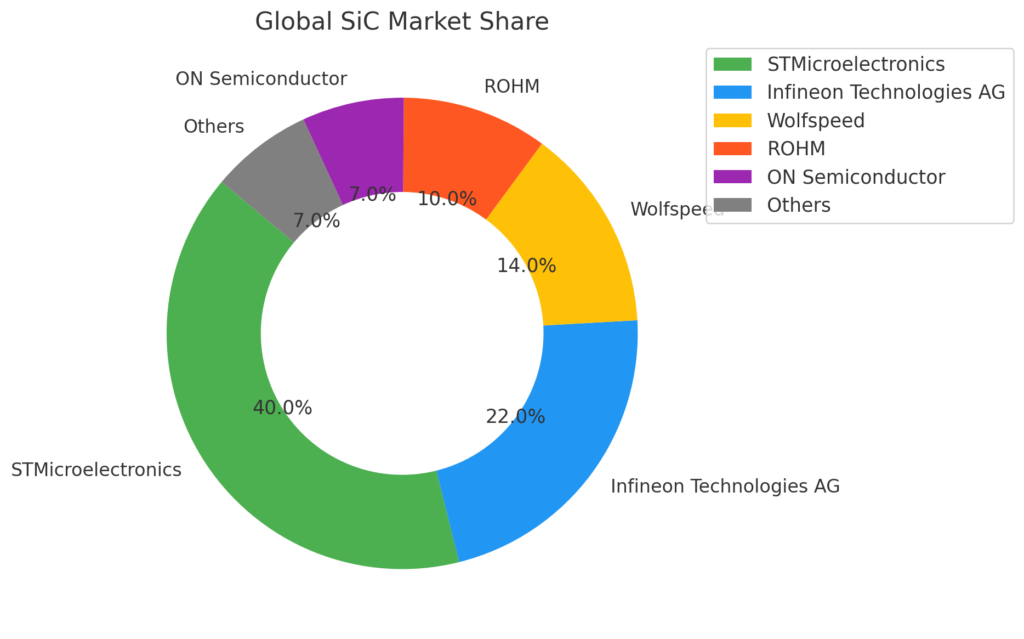

| 企業名 | 地域 | SiC世界シェア |

|---|---|---|

| STマイクロエレクトロニクス | 欧州 | 40% |

| インフィニオン テクノロジーズ AG | ドイツ | 22% |

| ウルフスピード | 北米 | 14% |

| ローム | 日本 | 10% |

| オン・セミコンダクター | 北米 | 7% |

| その他 | – | 7% |

2021年の時点でのSiCパワー半導体の市場シェアは、1位がSTマイクロエレクトロニクス(STMicroelectronics)で40%、2位がインフィニオン テクノロジーズ AG(Infineon Technologies)で22%です。これらの企業は欧州の代表的な企業で、合わせて全体の62%の市場シェアを持っています。

3位はウルフスピード(Wolfspeed)で14%、4位は日本の企業であるローム(Rome)で10%の市場シェアを持っています。5位は北米のオン・セミコンダクターで、シェアは7%です。

SICパワー半導体はまだ市場への進出が始まったばかりですが、現在はマイクロエレクトロニクスがテスラにSICの半導体を供給していることから、最も市場シェアを握る形を持っています。

次に、各企業の取り組みについて紹介していきます。

[ad]

STマイクロエレクトロニクス

まず、STマイクロエレクトロニクス(STMicroelectronics N.V.)は現在、炭化ケイ素(SiC)パワーデバイスで圧倒的な立場にあります。彼らの製品は、テスラの電気自動車「Model 3」などのインバーターに搭載されています。モーターには48個のSiC MOSFETおよびSiC SBD(ショットキーバリアーダイオード)が搭載されています。

STマイクロが高いシェアを持つ背景には、SiCを搭載するモデル3への採用が早い段階から実現したことが挙げられます。SiCデバイスだけで年間1億ドル以上を出荷しているとされています。テスラとSTマイクロの関係については、以下の記事でも詳しく解説しています。

インフィニオン テクノロジーズ AG

インフィニオン テクノロジーズ AG(Infineon Technologies)はドイツの半導体企業で、半導体および関連システムソリューションを世界中で設計、開発、製造、販売しています。

SiCでは2位の位置につけていますが、現在主流のシリコンの半導体パワーデバイスではシェア1位の企業です。

InfineonのSiCパワー半導体は、フォルクスワーゲンの「ID.3」などの車種に採用されています。近年、infineonにもSiCの発注が急増しており、STマイクロエレクトロニクスに迫る存在になっています。

ウルフスピード

ウルフスピード(Wolfspeed, Inc.)はSiCウエハーを供給し、自社でデバイス製造も行っています。彼らはSiCウエハーの世界シェアが60%以上で、STマイクロエレクトロニクスやインフィニオンテクノロジーズなどとの長期供給契約もあります。

設備投資が先行していることからその財務内容に不安を覚える投資家も多いようですが、今後のSiC市場の拡大を考えると、現在の設備投資を今後回収できる可能性は高いです。

[ad]

ローム

ローム(ROHM)は日本の会社で、SiCのパイオニア的存在です。ロームがSiCパワーデバイスの量産を始めたのは非常に早く、SiCへの取り組みが積極的です。また、ドイツのSiCウエハーメーカーであるSiCrystalを傘下に持っています。

ロームのSiCパワー半導体については、以下の記事で詳しく解説しています。

オン・セミコンダクター

オン・セミコンダクターは、アメリカのアリゾナ州に本社がある半導体メーカーです。モトローラ社の半導体コンポーネント・グループを起源として、1999年に独立した企業として設立されました。

オンセミは、2027年までにSiC市場の35%〜40%を獲得する予定であり、2021年時点での7%からさらに大きく増加することを目指しています。

SiC事業の売り上げは順調に伸びており、オンセミは2023年までにSiC事業で10億ドルの売り上げを目指しており、その目標を達成する見込みだと言われています。

2027年までにSiC市場の35%〜40%を獲得すると豪語していますが、その実現性は明確ではなく、高成長が続いたとしても、2027年時点で22%程度のシェアを獲得できればよいほうなのではないかと考えられます。

[ad]

SiCデバイスの垂直統合型を目指す手企業

| 垂直統合型 | 水平分業型 | |

|---|---|---|

| 企画 | 半導体メーカー | ファブレスメーカー |

| 設計 | ||

| 前工程 | ファウンドリー (前工程受託) | |

| 後工程 | OSAT (後工程受託) |

最近のトレンドは、SiCデバイス(シリコンカーバイドデバイス)の大手企業が、自分たちでウエハーやブールを作る「垂直統合型」を目指していることです。各企業はウエハーメーカーを買収して、企画、設計、前工程、後工程といったすべての工程を手の内化し、製造の統一体制を作ろうとしています。その狙いは、品質を向上させることと、サプライチェーン(供給チェーン)を強くすることです。

ただし、インフィニオンテクノロジーズだけは、ウエハーの製造を自社内で行っておらず、独占禁止法違反を回避するために、今後も行わないと考えられています。

SiCによりEVはいくら安くなるか

シリコンのパワー半導体(IGBT)の変換効率は85% ~ 88%であり、SiCパワーデバイスは 92% 以上に達します。EVに置き換えると、同じバッテリー寿命であれば、SiCを使用したEVはバッテリー容量を約5%減らせます。三元系のリチウムイオン電池を使用した場合、電池を1kWh減らすことで500元(1万円)を削減できると仮定すると、100kWhの電池を積んだEVは約2,500元(約5万円)を節約できる計算になります。

なお、SiCチップの2024年現在の価格は1個約8~10ドル(1200~1500円)。モジュールでは36個のチップを使用するとすると、その他部品を加えてモジュール1個で約300~400ドル(4.5万円~6万円)です。

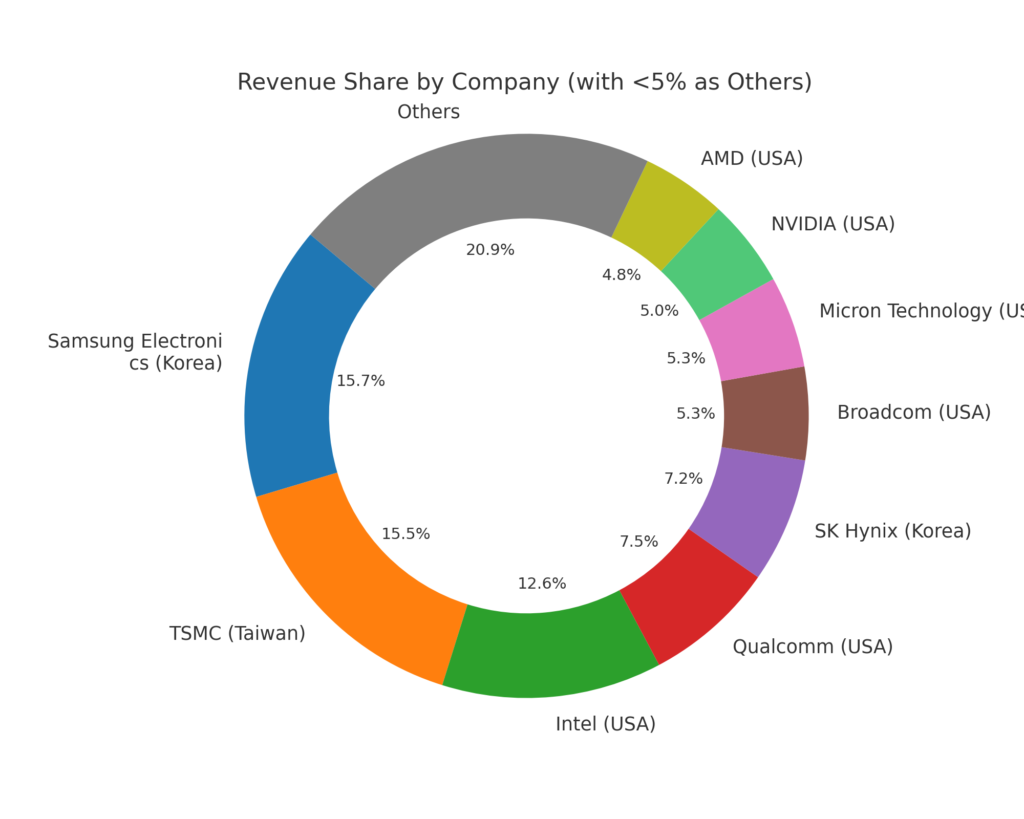

半導体市場全体でのシェア

今回は、半導体の中でも、EVなどでの電流制御に使われるパワー半導体、かつ従来のシリコンではなくSiCに限って紹介しました。一方で、半導体全体でのランキングはまた違った様相となります。

韓国のサムスン電子やインテルといった半導体設計企業や、製造受託のTSMCがシェアを削りあっている状況です。

半導体市場全体については、以下の記事で詳しく解説しています。

[ad]

まとめ

SICパワー半導体の市場シェアを見ると、STMicroelectronicsやInfineon Technologiesなどがトップ企業として君臨しています。また、WolfspeedやRome、オームセミコンダクターなども競争力を持っています。さらに、各企業はSiCパワーデバイスの開発や垂直統合型の取り組みを行っており、市場の拡大が期待されています。日本企業は競争力が弱いとされていますが、今後の動向に注目です。

関連記事

コメント