この記事では、半導体業界の競争激化やアジア企業の存在感、半導体の分類や技術の進化、そして日本企業の課題について解説します。

[ad]

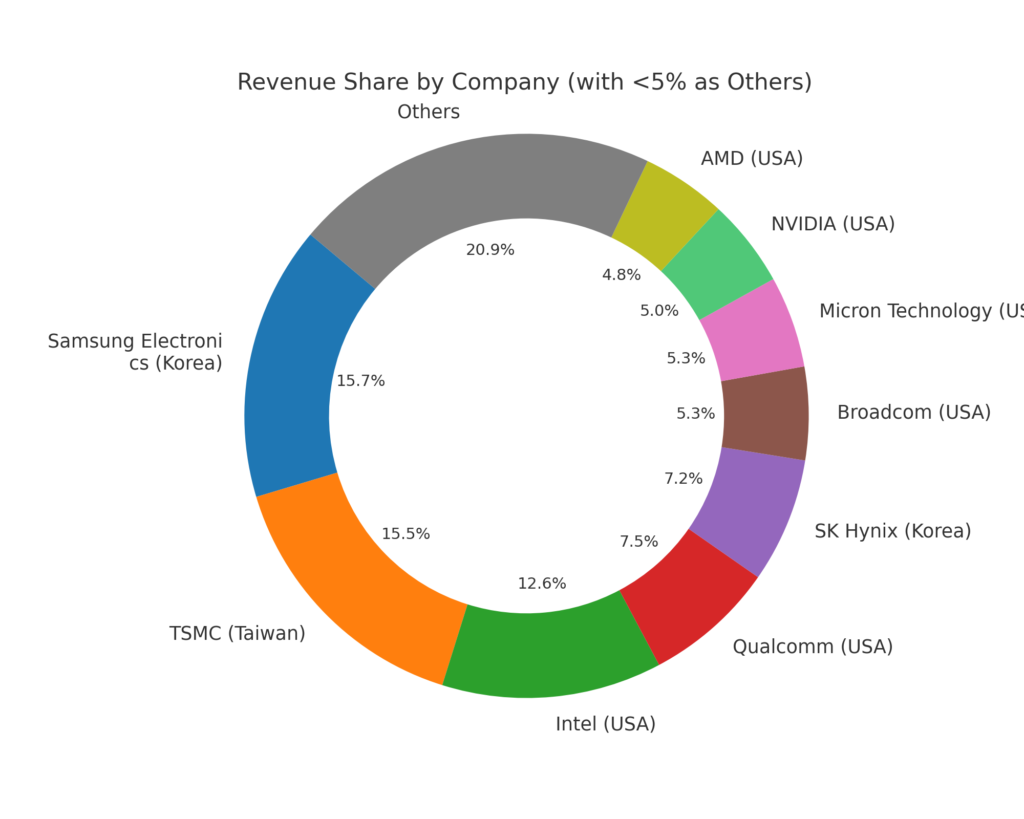

半導体市場における企業シェアランキング

2022年の半導体メーカーの年間売上高ランキングでは、サムスン電子が首位、TSMCが2位、インテルが3位となっています。これらの企業は「ビッグスリー」と呼ばれ、市場の約50%を占める大手企業です。競争が激しい半導体業界において、彼らが強力な地位を築いています。

| ランキング | 企業名 | 売上高(億ドル) | 売上高シェア (%) |

|---|---|---|---|

| 1 | サムスン電子(韓) | 768 | 18.74 |

| 2 | 台湾積電路製造 (TSMC、台湾) | 758 | 18.49 |

| 3 | インテル (米) | 615 | 15.01 |

| 4 | クアルコム(米) | 367 | 8.96 |

| 5 | SKハイニックス(韓) | 349 | 8.52 |

| 6 | ブロードコム(米) | 260 | 6.35 |

| 7 | マイクロン・テクノロジー(米) | 256 | 6.25 |

| 8 | エヌビディア(米) | 245 | 5.99 |

| 9 | アドバンスト・マイクロ・デバイス(米) | 236 | 5.77 |

| 10 | アップル (米) | 198 | 4.84 |

| 11 | テキサス・インスツルメンツ(米) | 189 | 4.62 |

| 12 | メディアテック (台湾) | 185 | 4.52 |

| 13 | STマイクロエレクトロニクス(スイス) | 161 | 3.94 |

| 14 | インフィニオンテクノロジーズ(ドイツ) | 159 | 3.88 |

| 15 | NXPセミコンダクターズ(オランダ) | 128 | 3.13 |

サムスン電子(韓国)

サムスンは1938年に設立され、1960年代後半に電子産業に進出しました。その後、スマートフォン、テレビ、メモリチップの世界最大の製造業者に成長しました。特に、三代にわたるリー家の経営の下、半導体技術への重点的な投資が行われ、サムスンをグローバルな技術大国に変貌させました。

2021年にインテルから市場シェアの1位を奪い取り、その勢いは加速しています。

台湾積電路製造 (TSMC、台湾)

TSMCの強さの秘訣は顧客との関係にあります。TSMCはAppleやQualcommなどの主要クライアントとの強固な関係を築き、それらのニーズを理解し、市場の変化に応じてプロセス技術を迅速に調整することで、顧客の要求に合わせた製品を提供しています。

製造設備とサプライチェーンの垂直統合に重点を置いており、外部のサプライヤーへの依存を減らしながら、コストと品質の管理を強化。収入の18%以上をR&Dに投資し、300mmウエハ製造施設や12インチウエハ製造施設など、先進的な製造設備への大規模な投資を行っています。

スマートフォンや他のデバイス用のチップの製造において研究開発(R&D)を進めることで、特に小型トランジスタやプロセス技術において競合他社を上回っています。2024年に熊本に工場を開所し、日本国内での生産も進んでいます。

インテル (米国)

インテルの製造施設や技術は、他社を1~2年は常にリードしていると言われています。IDCの調査によると、インテルはパソコンとサーバーの処理用半導体市場を支配しており、市場シェアは70%を超えています。

2021年に韓国サムスン電子に半導体売上高の首位を奪われた後、インテルは首位奪還に向けて積極的な企業買収、出資、提携戦略を進めています。インテルは、半導体の製造方法に関する基本的な部分を見直し、2025年までに業界リーダーに返り咲くことを目指しているようです。

Gartnerが2024年1月に発表した半導体ベンダーのトップ10によると、2023年売上高でインテルはSamsungを抜き1位に躍り出ています。3年ぶりに首位返り咲きを果たしたことになります。

今後の動向:1nm台の微細化とパッケージング

メーカー各社は、微細化の限界に挑戦するために新たなアプローチを模索しています。最先端の半導体技術を搭載した「3ナノメートル品」の量産が、TSMCやサムスン電子などの企業によって開始されています。さらに、将来的には1ナノメートル台の半導体の開発を目指して、工程や材料の研究開発が進められています。

18か月で半導体の集積率が2倍になるというムーアの法則は限界を迎えつつありますが、三次元化で半導体を積み上げるなどの「モア・ムーア」や、微細海外で高性能化を進める「モア・ザン・ムーア」の戦略が考えられています。

モア・ザン・ムーアの一例として、パッケージングが再注目されています。1nmなどの極限の微細化が進むと、電流が本来流れるべきではない箇所から漏れ出るなどの問題が生じます。このため、最近ではパッケージングを再考し、複数の半導体を効率的に組み合わせることによって性能を向上させる技術が流行しています。微細化の限界を乗り越えることが可能となることが期待されます。

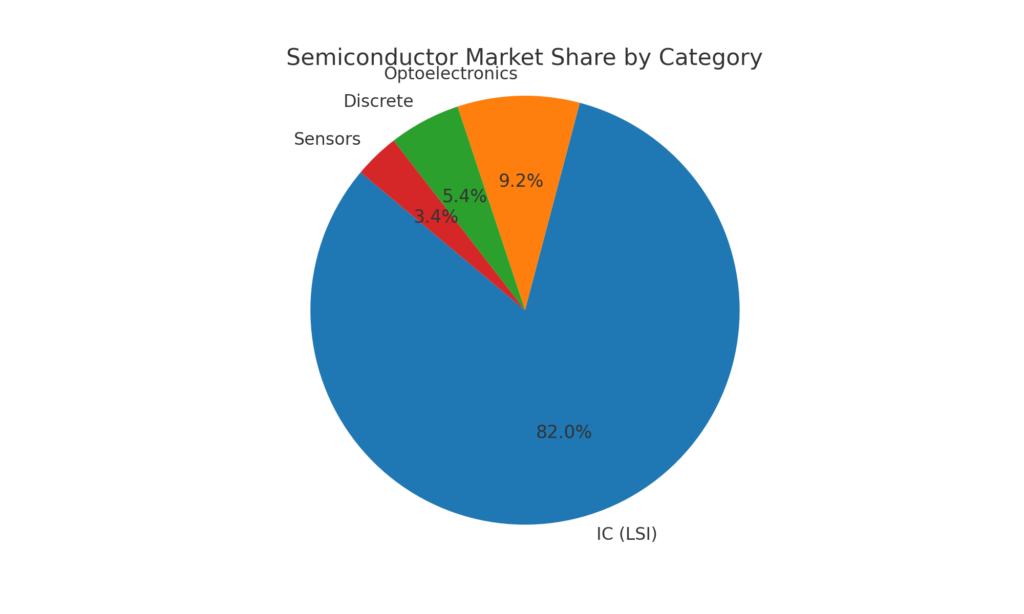

半導体の分類と割合

IC(LSI):82.0%

半導体市場の大部分を占めています。IC(国内ではLSIとも呼ばれる)は、コンピューターや携帯電話、家電製品など様々な電子機器に広く使われいます。電子部品が一つの小さなチップに統合されたもので、トランジスタや抵抗器、コンデンサなどが含まれます。

一般的に、半導体というとこのICを指します。

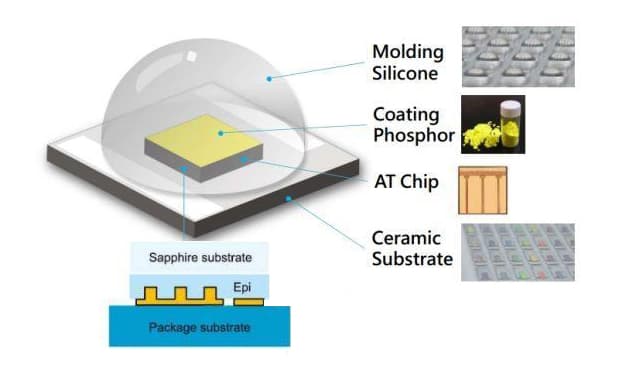

オプトエレクトロニクス:9.2%

オプトエレクトロニクスは光と電子工学を組み合わせた分野で、LEDやレーザーダイオードなどが含まれます。デジタルディスプレイや高速インターネット通信、光センサーなど、多様な用途で使用されています。

ディスクリート:5.4%

ディスクリート半導体は、単一の回路要素を持つ単純なデバイスです。ダイオードやトランジスタなどが含まれており、電力管理や信号処理、電子回路の制御などに使用されます。また、電気自動車(EV)向けのパワー半導体もこのカテゴリに含まれます。

センサ:3.4%

センサは、環境の物理的または化学的な変化を電気信号に変換するデバイスです。温度や圧力、光や音声など、多様な環境変化を検出するために利用されます。自動車やスマートフォン、医療機器など、幅広いアプリケーションで使用されています。

まとめ

半導体市場の上位はサムスン電子、TSMC、インテルの3社でほぼ固定されており、彼らが市場のリーダーであることは間違いありません。また、半導体の分野ではIC(LSI)が最も多くのシェアを持っており、オプトエレクトロニクス、ディスクリート、センサも重要な役割を果たしています。これからも注目される半導体業界での勢力図の変化に期待が高まります。ポジティブな印象を残す記事となっています。

関連記事

コメント