半導体製造装置は、半導体業界において重要な役割を担います。製造業においては、製造装置は生産の要であり、製造装置で高いシェアを持つ企業は、装置の性能や耐久性、価格、サポート体制が強い企業であると判断できます。

本稿では、半導体製造装置について、世界シェアTOP10を紹介します。

[ad]

半導体「製造装置」シェアの企業ランキング

半導体業界は技術革新の速度が非常に速く、その中心となるのが半導体製造装置のメーカーたちです。

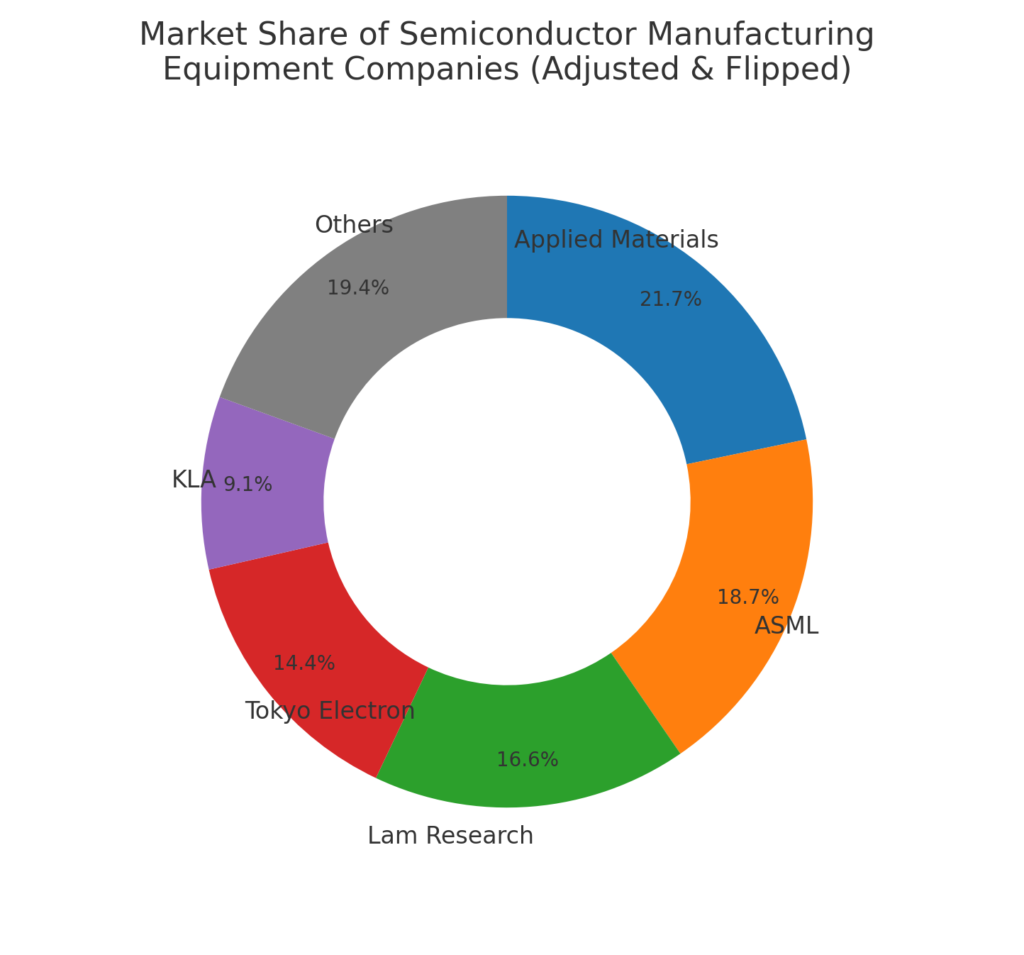

アブライドマテリアルズ、ASML、ラムリサーチ、東京エレクトロンが市場の大部分を占めています。これらの企業のシェアは20%近くに達しており、特にアブライドマテリアルズとASMLは市場の約20%近くを占めることで、技術革新と市場支配力の面で業界をリードしていることを示しています。

| 順位 | 企業名 | 売上高(億ドル) | 市場シェア (%) |

|---|---|---|---|

| 1 | アブライドマテリアルズ (米) | 248 | 21.74 |

| 2 | ASML (オランダ) | 213 | 18.67 |

| 3 | ラムリサーチ (米) | 190 | 16.65 |

| 4 | 東京エレクトロン(日本) | 164 | 14.38 |

| 5 | KLA (米) | 104 | 9.12 |

| 6 | アドバンテスト(日本) | 35 | 3.07 |

| 7 | SCREENホールディングス (日本) | 27 | 2.37 |

| 8 | ASMインターナショナル (オランダ) | 25 | 2.19 |

| 9 | KOKUSAI ELECTRIC(日本) | 21 | 1.84 |

| 10 | テラダイン (米) | 21 | 1.84 |

| – | その他の企業 | 92.85 | 8.14 |

トップ10の企業の中には、アメリカ・オランダ・日本の企業が上位につけています。東京エレクトロン、アドバンテスト、SCREENホールディングスなど、日本も半導体製造装置分野において重要なプレイヤーであることがわかります。

[ad]

注目すべき個別企業

世界シェアが高い企業の中でも、特に注目すべき企業を紹介します。

ASML (オランダ)

ASMLは、オランダのフェルトホーフェンに本社を置く半導体製造装置を手掛ける企業で、主に「フォトリソグラフィマシン(露光装置)」の開発と製造で知られています。1984年にASMインターナショナルとフィリップスの合弁事業として設立されたASMLは、2023年には約2700億米ドルで上場し、ヨーロッパでTOP5の時価総額を誇る企業に成長しました。

ASMLが近年注目されている理由は、EUVリソグラフィマシンにあります。EUVは13.5nmの波長の光エネルギーレーザーを集中させてプラズマを発生させ、ウェハ表面にチップを製造する技術で、世界のどこにもASMLのような高精度の装置を作れるメーカーは存在しません。

ASMLのEUVリソグラフィ技術は、他の企業が提供する技術と比べて非常に特殊です。EUVリソグラフィは、他社のDUVリソグラフィが使用する248nmおよび193nmの波長よりもはるかに短いため、高精度の半導体製造に不可欠な装置です。

たとえば、TSMCの7nmプロセスでは、EUVのランジスタ密度が従来のDUV版よりも21%高いと報告されています。また、EUVプロセスはDUVプロセスに比べて、より少ないマスク層での露光が可能であり、生産効率が高く、コスト削減にもつながります。現状、大量生産環境の半導体製造において、EUV技術を持つASMLがほぼ独占的な地位にあります。

日本企業ではキヤノンやニコンなど他の企業も微細加工技術の分野で競争を続けていますが、キヤノンのNIL(ナノインプリントリソグラフィ)技術はまだ大量生産におけるスループット(単位時間あたりの生産量)やコスト効率の面で、EUVリソグラフィなどの他のリソグラフィ技術と比べて差があると考えられています。

ASMLは、製造装置以外にも、顧客サポートやメトロロジー(計測学)&検査、計算リソグラフィなどのサービスを提供しています。ASMLの極端紫外線(EUV)リソグラフィマシンについては、以下の記事でも詳しく解説しています。

東京エレクトロン

東京エレクトロンは、ウエハー上に感光剤(フォトレジスト)を塗布・現像する装置の世界シェアで約9割を誇る企業です。

その高いシェアを実現しているのは、高い投資効率にもあります。装置の製品開発段階から投資効率を意識しており、試算した利益率が一定水準に届かない場合は製品化の許可を出さない(開発中止もありうる)という厳しい経営視点のもと、選択と集中により高い利益をたたき出しています。

アプライドマテリアルズ

アプライドマテリアルズ(Applied Materials, Inc.)は、半導体製造装置の分野で世界1位につける企業です。ウェーハー加工装置、薄膜成膜装置、エッチング装置、化学気相成長(CVD)装置、物理気相成長(PVD)装置、イオン注入装置など、半導体製造プロセスのほぼ全ての分野をカバーする装置群が強みです。

アプライドマテリアルズは、ASMLのフォトリソグラフィ技術を除く、多くの半導体製造プロセス分野で他社に勝る技術力と規模を持ちます。過去に大きな買収を繰り返し、その製品ラインナップを拡充してきています。

[ad]

製造装置の業績改善と地政学リスク

2023年以降、半導体製造装置の大手9社のうち8社で売上高・純利益が伸びています。装置需要を下支えするのが、中国企業の半導体製造装置への投資です。米国の先端半導体の輸出規制を受け、中国は非先端分野で「中国独自の生産能力」を強化しています。

演算用ロジック半導体や、電流制御などに使うパワー半導体、記憶用メモリーの一種であるDRAMの製造設備にも投資が広がっています。製造装置メーカーの売り上げは、中国比率が4割程度を占めると考えられます。

今後も中国需要は長期にわたって健全な状態を維持する可能性が高いです。中国の顧客は、半導体製造装置を「メーカーの言い値」で調達するとされ、中国向けは利益率が高いとされます。一方で、米国の製造装置企業、は米当局のさじ加減で中国への輸出の可否が簡単に決まることが大きなリスクとされており、慎重さと大胆さを兼ね備えたかじ取りが必要になります。

まとめ

半導体製造装置市場は特定の大手企業によって形成されているものの、新たなプレイヤーの台頭や技術革新によって、今後も市場の動きは目が離せません。この市場は、今後も世界の半導体業界の動向を左右する重要な役割を担い続けるでしょう。

関連記事

コメント

SPEのマーケットシェアを検索していたら行きつきました。

図・表のシェア(%)が上位5社のみで100%を超えるようです。

気になりましたのでコメント致します。

ご指摘頂き誠にありがとうございます。

売上高から算出したシェアに誤りがありましたので修正しました。