シリコンウェハは、半導体デバイスの製造において不可欠な素材です。デジタル化の加速、5Gの普及、AIやIoTの進展に伴い、その需要は年々高まっています。ここでは、2020年~2021年の市場シェアランキングに基づき、シリコンウェハ業界の主要企業を紹介します。

[ad]

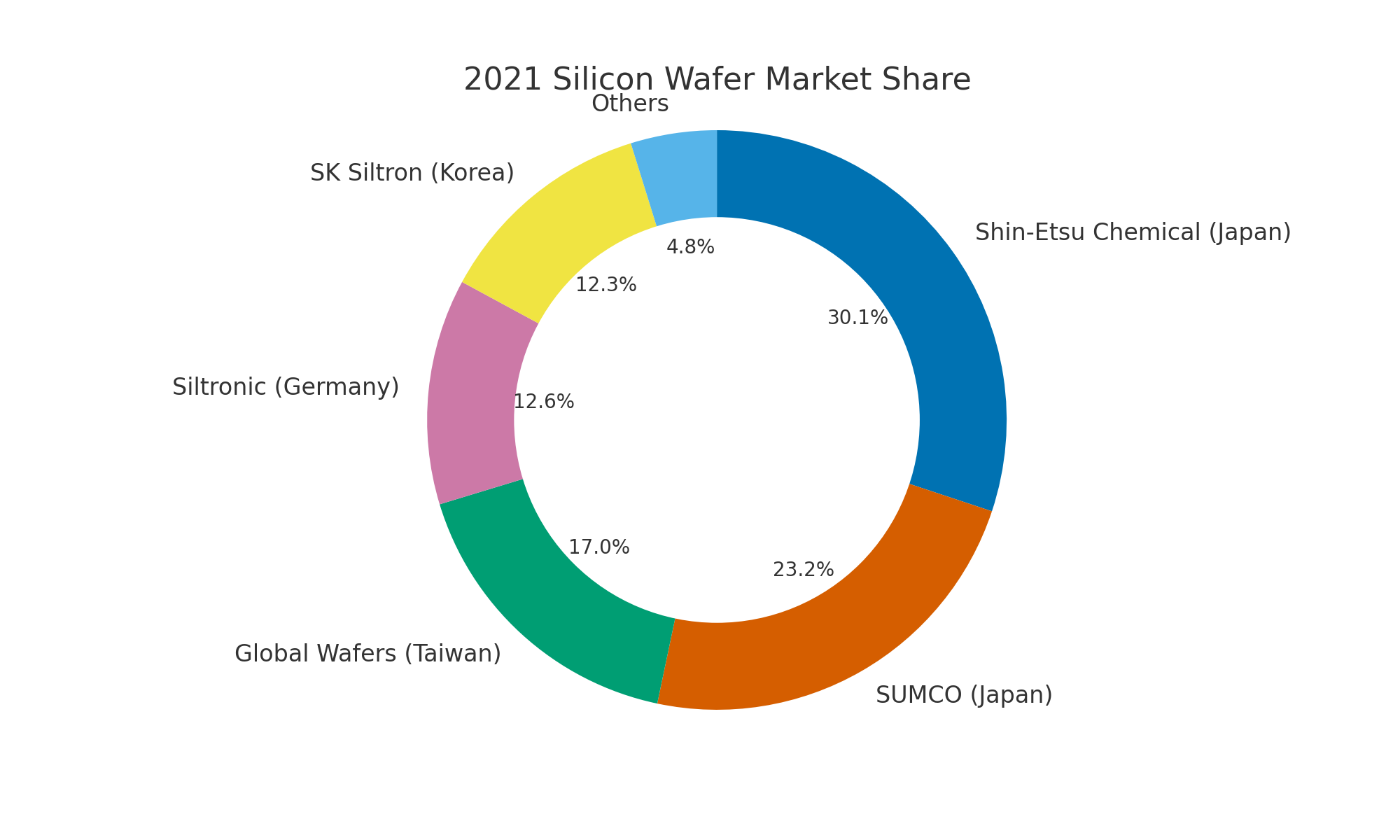

シリコンウェハの市場シェアランキング

| 企業 | 市場シェア (2021) | 市場シェア (2020) | |

|---|---|---|---|

| 1 | 信越化学(日本) | 30.1% | 31.3% |

| 2 | SUMCO(日本) | 23.2% | 23.2% |

| 3 | Global Wafers(台湾) | 17.0% | 15.8% |

| 4 | シルトロニック(独) | 12.6% | 12.4% |

| 5 | SKシルトロン(韓) | 12.3% | 12.2% |

| その他 | 4.8% | 5.0% |

2021年のシリコンウェハ市場において、信越化学がトップの座を守り、市場シェア30.1%で首位に立っています。前年の31.3%からわずかに減少したものの、依然として市場のリーダーであることに変わりはありません。続く2位は同じく日本のSUMCOで、23.2%の市場シェアを維持しており、2020年と変わらず安定した位置を保持しています。

台湾のGlobal Wafersは17.0%の市場シェアで3位に位置し、前年の15.8%からシェアを伸ばし、市場でのプレゼンスを強化しています。ドイツのシルトロニックが12.6%で4位、韓国のSKシルトロンが12.3%で5位と続きます。これらの企業はわずかながらシェアを伸ばしており、特にSKシルトロンは前年の12.2%から僅かに増加しています。

信越化学が市場で強固な地位を築いていること、SUMCOがその安定したシェアを維持していること、そしてGlobal Wafersのような企業が市場シェアを着実に伸ばしていることが見て取れます。

市場全体としては、上位企業が比較的安定したシェアを保っており、その他の企業の合計シェアは4.8%にとどまります。

注目すべき個別企業

シリコンウェハは、半導体デバイスの製造に不可欠な基材であり、その市場は技術革新とともに絶えず進化しています。2021年の市場シェアから見える、シリコンウェハ業界の主要企業を紹介します。

信越化学

信越化学は、1926年に設立された日本の化学メーカーです。塩化ビニル樹脂、シリコンウェハ、先端品フォトマスクブランクス、フェロモン製剤で世界1位の実績を持ちます。

市場シェアの頂点に君臨する信越化学は、30.1%という圧倒的なシェアを誇ります。信越化学の高品質な製品は世界中の半導体メーカーから高く評価されています。

半導体用シリコンウェハだけでなく、リチウムイオン電池の負極に用いるシリコン材料を提供するなど、分野を超えて高い評価を受ける企業でもあります。

SUMCO

SUMCOは、1999年に新日鐵住金(現日本製鉄)と三菱マテリアルの合弁会社として発足しました。半導体用シリコンウェハを開発・製造・販売し、信越化学工業とともに業界のリーダー的存在です。

SUMCOは23.2%の市場シェアを持ち、業界の2位に位置しています。SUMCOは信越化学に次ぐ日本の巨大ウェハメーカーであり、高品質なシリコンウェハを提供しています。

Global Wafers

Global Wafersは、台湾に本拠を置く大手シリコンウェハメーカーです。シノアメリカンシリコンプロダクツ(SAS)の傘下で、世界的な買収を通じて市場シェアを拡大しています。

Siltronic

Siltronicは、ドイツに本拠を置く半導体ウェハ大手です。Wacker Chemieの傘下から独立し、高品質なシリコンウェハの製造で知られています。

ヨーロッパを代表するウェハメーカーとして、高い技術力と品質管理で名高い企業です。

125mmから300mmまでの直径の研磨シリコンウェハを提供しており、顧客の要求に応じてボロン、リン、赤リン、ヒ素、アンチモンなどの様々なドーパントを使用し、顧客固有のニーズに対応できる柔軟性とカスタマイズ能力で、欧州をはじめ世界の顧客を獲得しています。

SK Siltron(エスケー・シルトロン)

韓国のSKグループがLGから買収したシリコンウェハ事業がSK Siltron(エスケー・シルトロン)です。太陽光発電パネル用の半導体ウェハメーカーとして、韓国内外で事業を展開しています。

特に、メモリやロジックデバイス向けのウェハで強みを持ちます。

SiCウェハ

シリコンカーバイド(SiC)ウェハは、シリコン(Si)ウェハとは異なり、特にパワー半導体での用途に適している高性能素材です。SiCウェハは、耐高温性、高電圧耐性、高周波動作に優れており、電気自動車(EV)、太陽光発電、エネルギー貯蔵システム(ESS)などの分野での需要が高まっています。

SiCウェハ市場における主要企業は、Siウェハ市場とは異なる場合が多いです。SiCウェハの製造には特有の技術が必要であり、Siウェハよりも製造が難しくコストも高いため、この分野に特化した企業が競争力を持つ傾向にあります。(Siウェハ市場で活躍する一部の企業がSiCウェハ分野にも参入しているケースもあります。)

- Cree (Wolfspeed): 米国の企業で、SiCウェハとSiCベースの電力デバイスの開発・製造において世界的なリーダーです。

- STMicroelectronics: ヨーロッパを拠点とする半導体メーカーで、SiCデバイスの開発にも力を入れています。

- Infineon Technologies: ドイツの半導体メーカーで、パワー半導体の分野で強みを持ち、SiCデバイスにも注力しています。

- ROHM Semiconductor: 日本の半導体メーカーで、SiCウェハからパワーデバイスまで一貫した製品ラインナップを持っています。

- II-VI Incorporated: SiCウェハを含む広範な半導体素材を提供する米国企業で、パワーエレクトロニクス市場での需要に応えています。

SiCに関しては、中国の新興企業もウェハメーカーとして台頭してきています。2022年時点で、中国産のSiCウェハは全体の5%程度でしたが、最近では中国企業が増産に乗り出しており、2024年以降には中国産のSiCウェハが世界シェアの50%以上を占める可能性があります。

中国のSiCウェハメーカー3選を以下で紹介しています。

まとめ

これらの企業は、シリコンウェハ市場における革新の先駆者であり、それぞれが独自の強みと技術で競争しています。市場シェアは、技術革新、品質管理、コストパフォーマンスなど、多くの要因によって左右されます。これらの企業の動向は、半導体業界全体の未来を形作る重要な要素であり、引き続き注目が必要です。

関連記事

コメント