EVが普及するに従い、車載用のリチウムイオン電池に必要な「リチウム」の需要が高まっています。

直接リチウム抽出法(DLE)は、リチウム製造のスピードを革命する技術です。DLEは効率的で環境負荷が少ないリチウム抽出方法として注目されており、今後重要な役割を果たす「ゲームチェンジャー」であると期待されています。

この記事では、DLEの分離技術の種類やメリット、デメリットと、進行中の企業プロジェクトについて解説します。

[ad]

直接リチウム抽出法(DLE、Direct Lithium Extraction)とは

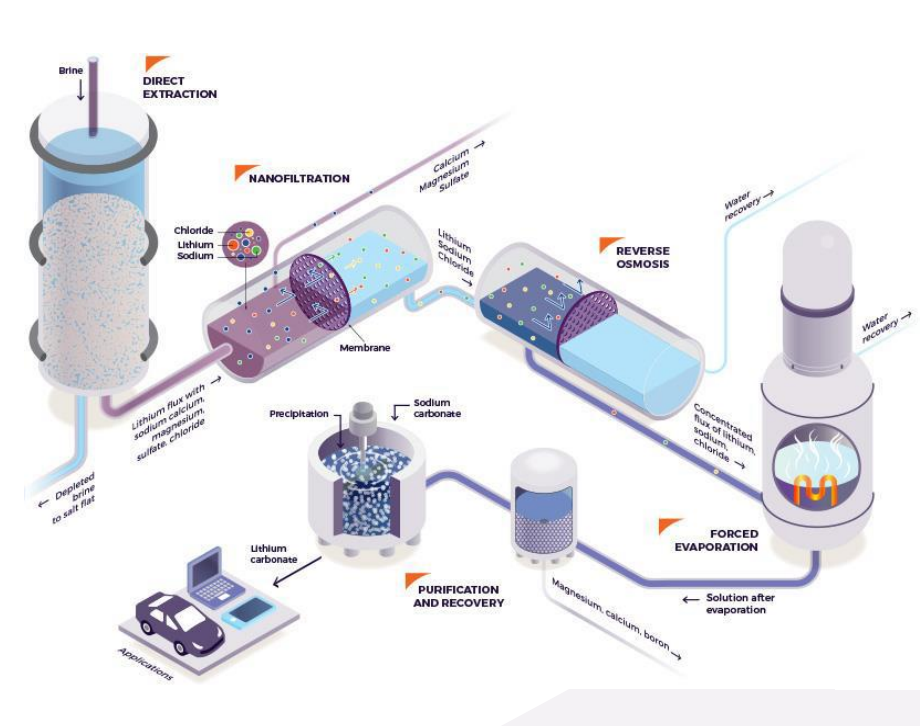

直接リチウム抽出法(DLE、Direct Lithium Extraction)は、リチウムの抽出方法を変革する可能性を持つ新しい技術です。従来の方法では、環境問題のために塩水を天日で濃縮するか、鉱石を採掘してリチウムを取り出していました。しかし、DLEでは地下からくんだ塩水をフィルターでろ過するなどの過程を経て、リチウムを含む液体から直接リチウムを抽出することができます。

DLEの分離技術は主に3つのカテゴリに分類されます。

第一に、「吸着(Absorption)」という方法では、リチウムイオンを吸収する多孔性材料を使用します。この材料はリチウムイオンを密集させることができ、高い抽出効率を実現します。

第二に、「イオン交換(Ion-Exchange)」という方法では、リチウムイオンを固体イオン材料に吸着させ、別の陽イオンと交換することによってリチウムを分離します。イオン交換は選択的な分離を可能にするため、高いリチウム回収率を実現することができます。

そして第三に、「溶媒抽出(Solvent Extraction)」という方法では、特定の溶媒を使用してリチウムを液体相から選択的に抽出します。この方法はリチウムの溶解度や親和性に基づいてリチウムを取り出すため、高い分離効率を実現できます。

現在進行中のプロジェクトのうち、そのほとんどは吸着(Absorption)を用いて炭酸リチウムと水を分離しています。次に多いのはイオン交換、溶媒抽出はまたプロトタイプが多いようです。

吸着は多孔質材料に溶液を透過させて分離します。汚れた水を濾過するための実用化されている技術を用いるため、技術開発要素が少なく有利です。イオン交換(Ion-Exchange)も一般的な技術ですが、劣化や構造安定性(膜が破けやすいなど)のデメリットがあり、吸着(Absorption)にくらべて技術開発が遅れているものと考えられます。

DLEはこれまでのリチウム抽出方法と比べて効率的で持続可能な方法として注目されています。特にエレクトリックビークルの普及により、リチウムの需要が増えていることから、DLEはリチウム産業における重要な解決策として期待されています。このため、DLEはリチウム産業の「ゲームチェンジャー」とも呼ばれています。

塩湖の水からリチウムを抽出することを「鹹水(かんすい)プロジェクト」と呼びます。リチウム抽出の技術を調べているとよく見る用語ですので、覚えておくと良いと思います。

DLEのメリット

DLE(直接水抽出法)には複数のメリットがあります。

- 炭酸リチウムの製造時間を大幅に短縮

- 環境バランスを悪化させない

- コストを大幅に削減できる

まず、炭酸リチウムの時間を従来の方法に比べて大幅に削減できます。

| 従来手法 | DLE | |

|---|---|---|

| 炭酸リチウム製造期間 | 12-18か月 | 数日 |

| 水の扱い | 気化・放出 | 回収可能 |

| 回収率 | 30~50% | 80%以上 |

従来の手法では、リチウムを含む溶液を乾燥させて炭酸リチウムを抽出しており、この乾燥に12から18か月という非常に長い時間をかけていました。DLEは分離膜などの手法を用いることで、数日で炭酸リチウムを製造できるようになります。シェールオイルが石油供給を増加させたように、DLEはリチウム生産量をほぼ倍増させる効果があります。

水の消費量も少ないため、環境への負荷も軽減されます。溶液のリチウムと水を分離させるため、乾燥させる必要がなく、分離した水を回収して再利用することもできます。この点でも、採掘地域の環境バランスを悪化させないという利点があります。

プロジェクトの収益も改善されるでしょう。ゴールドマン・サックスによると、DLEの操業コストが1トン当たり5,700米ドル以下であれば、従来の方法と比べて収支が合うとされています。DLEはリチウムの80%以上を回収できるため、回収率の低い従来の方法よりも効率的であるためです。

デメリット

DLEのデメリットは、以下のような点が指摘されています。

- 技術の成熟度が十分でない(低品質)

- 溶媒抽出法は環境負荷の可能性

- 初期投資が大きい

多くのDLE技術は現在開発段階にあり、大規模な商業生産へのスケールアップが課題となっています。それゆえに、技術の成熟度や経済的実現可能性は十分に証明されていません。技術が成熟していないゆえに、精製される炭酸リチウムの品質(均一なものを大量に作る)が低いことも挙げられます。

地域ごとの特性に合わせて装置開発が必要ともされています。ある地域や条件に適した技術が他の地域では同じ効果を発揮しないことがあります。DLE技術の効率は、地理的条件やリチウム源の種類によって大きく異なり、地域ごとに装置開発・適合が必要な可能性が指摘されています。DLEはカルシウムやマグネシウムの濃度が低い条件でのみ効果的で、環境への影響や条件による制約があることに留意する必要があります。

環境負荷も、一概に安全と言えないのが現状です。一部のDLE技術、特に溶媒抽出法は、使用される有機溶媒が環境に負荷をもたらす可能性が指摘されています。

DLE技術の導入には、初期投資費用や運用費用が高めになる場合があります。特に、イオン交換技術は、大量の塩基や酸の入力が必要で、高い運用費用がかかります。

DLE技術の実用化は近い将来か

現在、直接リチウム抽出(DLE)技術は実証済みであり、数多くのプロジェクトで大規模なテストが行われています。さらに、商業建設中のプロジェクトも複数存在しています。これにより、DLE技術がゲームを変える可能性があるとされています。

DLE技術の実用化時期については、チリとアルゼンチンの両国でDLE技術の導入が2025年から2030年の間に実現する可能性があると予測されています。

市場では2030年までの実現に懐疑的な見方もありますが、以下のリストに示すように、既にDLE技術を用いてリチウムを製造している企業群が数社あり、これらが大規模な製造を開始するのはそう遠い未来ではないと考えられます。

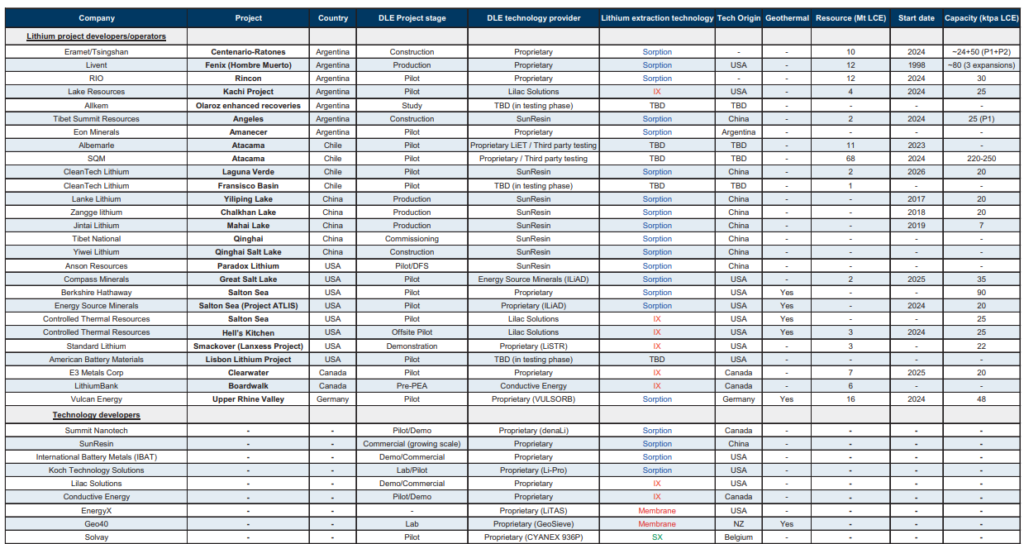

DLEに取り組む企業群

DLEに取り組む企業として、以下のような企業群が挙げられます。企業やプロジェクトごとに進行状況が異なるため、プロジェクトステージごとに分けて紹介します。

- 製造段階(Production Stage)

- 建設段階(Construction Stage)

- パイロット段階(Pilot Stage)

製造段階(Production Stage)

この段階のプロジェクトは、実際にリチウムを商業的規模で生産しています。技術は完全に実装され、効率的に稼働していることを意味します。安定した生産能力、既に市場にリチウムを供給している、運営とメンテナンスのプロセスが確立しており、企業群は以下が挙げられます。

- Fenix (Hombre Muerto), Argentina: Proprietary Sorption, USA, Started in 1998, Capacity ~80 ktpa LCE (3 expansions)

- Yiliping Lake, China: SunResin Sorption, China, Started in 2017, Capacity 20 ktpa LCE

- Chalkhan Lake, China: SunResin Sorption, China, Started in 2018, Capacity 20 ktpa LCE

- Mahai Lake, China: SunResin Sorption, China, Started in 2019, Capacity 7 ktpa LCE

製造段階にあるDLE技術のプロバイダーは、すべてSunResinという企業が担っています。

建設段階(Construction Stage)

この段階では、プロジェクトの物理的な建設が進行中です。技術の実装は完了しているか、またはその最終段階にあります。生産設備の建設や設備の設置が行われている、近い将来に生産を開始する予定が示されているのは以下の企業群です。

- Centenario-Ratones, Argentina: Proprietary Sorption, Start in 2024, Capacity ~24+50 ktpa LCE (P1+P2)

- Angeles, Argentina: SunResin Sorption, China, Start in 2024, Capacity 25 ktpa LCE (P1)

- Qinghai Salt Lake, China: SunResin Sorption, China

パイロット段階(Pilot Stage)

プロジェクトはパイロットまたはデモンストレーション段階にあり、小規模での生産を行っている段階です。技術の実現可能性、効率性、および持続可能性が評価されている段階で、小規模ながら実際の運用環境での技術評価、生産能力やコスト効率の検証、最終的な商業展開に向けた調整を行っている企業群です。

- Rincon, Argentina: Proprietary Sorption, Start in 2024, Capacity 30 ktpa LCE

- Kachi Project, Argentina: Lilac Solutions IX, USA, Start in 2024, Capacity 25 ktpa LCE

- Amanecer, Argentina: Proprietary Sorption, Argentina

- Atacama, Chile: Proprietary LiET/Third-party testing, TBD, Start in 2023

- Atacama, Chile: Proprietary/Third-party testing, TBD, Start in 2024, Capacity 220-250 ktpa LCE

- Laguna Verde, Chile: SunResin Sorption, China, Start in 2026, Capacity 20 ktpa LCE

- Fransisco Basin, Chile: TBD (in testing phase), TBD

- Paradox Lithium, USA: SunResin Sorption, China

- Great Salt Lake, USA: Energy Source Minerals (ILiAD) Sorption, USA, Start in 2025, Capacity 35 ktpa LCE

- Salton Sea, USA: Proprietary Sorption, USA, Yes, Capacity 90 ktpa LCE

- Salton Sea (Project ATLIS), USA: Proprietary (ILiAD) Sorption, USA, Yes, Start in 2024, Capacity 20 ktpa LCE

- Salton Sea, USA: Lilac Solutions IX, USA, Yes, Capacity 25 ktpa LCE

- +HOO¶V .LWFKHQ, USA: Lilac Solutions IX, USA, Yes, Start in 2024, Capacity 25 ktpa LCE

- Lisbon Lithium Project, USA: TBD (in testing phase), TBD

- Clearwater, Canada: Proprietary IX, Canada, Start in 2025, Capacity 20 ktpa LCE

- Boardwalk, Canada: Conductive Energy IX, Canada

- Upper Rhine Valley, Germany: Proprietary (VULSORB) Sorption, Germany, Yes, Start in 2024, Capacity 48 ktpa LCE

まとめ

DLEは効率的で持続可能なリチウム抽出方法として注目されており、時間とコストの削減、環境負荷の軽減、リチウム供給の増加などのメリットがあります。しかし、拡張性や地理的条件の違い、環境への悪影響、高い投資費用や運用費用などのデメリットも存在します。ゴールドマンサックスによれば、DLE技術の商業導入は2025年から2030年の間に予想されています。

関連記事

コメント