近年、環境問題やエネルギー問題への取り組みが盛んになっており、電気自動車(EV)の普及が急速に進んでいます。その中心となる技術がリチウムイオン電池であり、その原料であるリチウムの生産量に注目が集まっています。

この記事では、リチウムの採掘方法や用途、主要な産出国、リチウム採掘企業、そして価格の推移や今後の見通しについて解説します。

[ad]

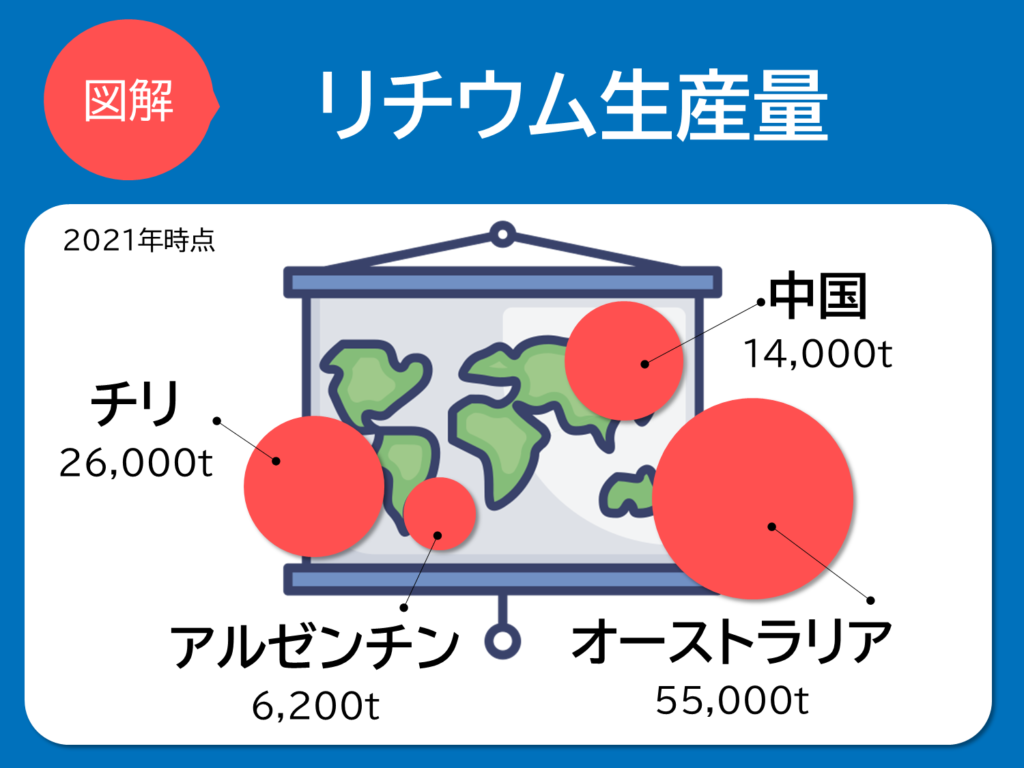

国ごとのリチウム生産量ランキング

リチウムの主要な産出国は、チリ、アルゼンチン、オーストラリアなどです。これらの国々は、世界のリチウム生産量の大半を占めています。

| ランキング | 国 | 生産量 |

|---|---|---|

| 1 | オーストラリア | 55,000t |

| 2 | チリ | 26,000t |

| 3 | 中国 | 14,000t |

| 4 | アルゼンチン | 6,200t |

米国向けにはリチ産リチウムが有利

米国の税制では、米国と自由貿易協定を結んでいる国で抽出(または加工)されたリチウムに対して税制上の優遇をしています。そのため、米国と自由貿易協定を結ぶチリで生産されたリチウムは、米国での自動車販売及び製造において税制優遇を受けられるため、北米向けにはチリ産のリチウム原料が、中国市場向けには中国で加工されたリチウム資源が用いられています。北米が利益源となる企業の多くは、SQMなどチリのリチウム業者とのつながりを重要視しています。

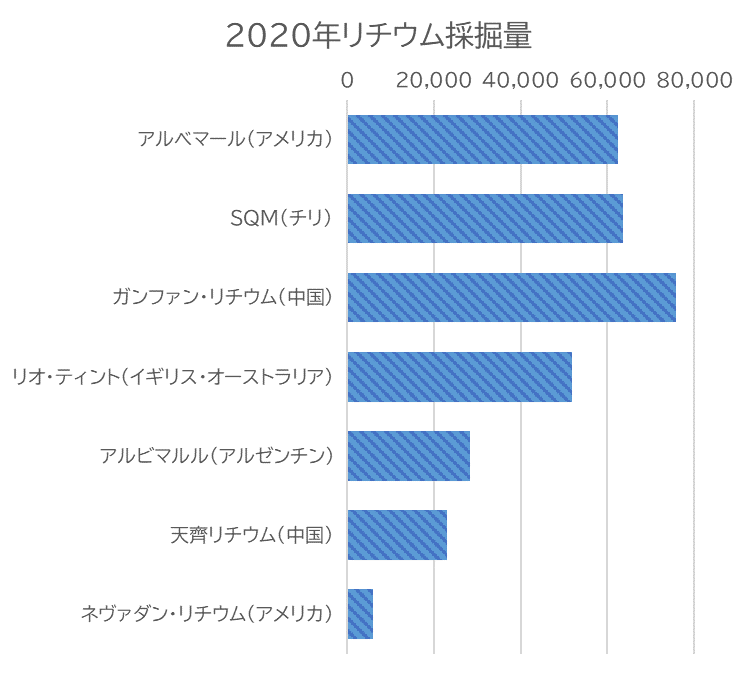

企業ごとの採掘量ランキング

リチウムの採掘は、多くの国際企業によって行われており、チリのSQM(Sociedad Química y Minera de Chile)や米アルベマール(Albemarle Corporation)が有名です。

中国とチリの経済関係は深く、中国のリチウム大手の天斉リチウム業は、2018年にSQMの株式の24%を取得しています。

韓国電池メーカーも調達に躍起

韓国電池メーカーもSQMと取引していることが知られており、韓国のバッテリーセルメーカーLGエナジーソリューション(LGES)はSQMに対して、バッテリーグレード(電池用途)の炭酸リチウムと水酸化リチウムを、2029年までに10万トン超(EV約200万台分)購入するという契約を提示しています。

LGESは車載電池で世界トップ3を争う企業であり、SQMにとって最も重要な顧客となっています。同じくトップ5を争う韓国のSK Onも、5年間で最大5万7000トン(EV約120万台分)をSQMから購入するとしており、韓国企業もチリのリチウムに目を向けています。

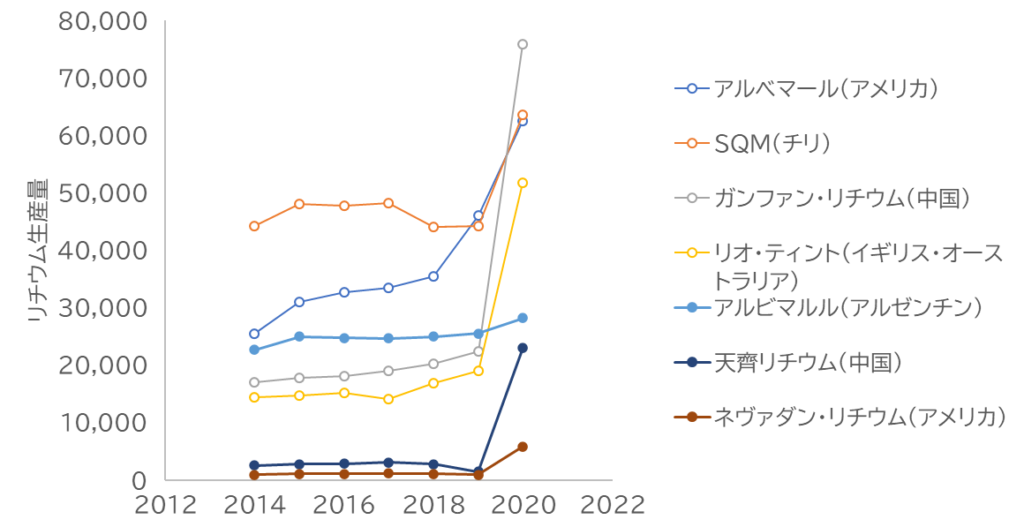

特に中国企業が急速に成長しており、2020年以降、中国のガンファン・リチウムの生産量が飛躍的に増加しています。

中国のガンファンリチウムの生産量が大幅に増加した背景には、中国政府がEVの普及を促進するために、国内のリチウムイオン電池産業を支援する政策を進めていることが挙げられます。

日本企業のリチウム生産

日本から見ると、リチウム材料はほぼ海外企業による生産に依存しています。日本企業では住友鉱山がリチウム原料の生産を始めると発表し、アルゼンチンやチリで年間2~3万トンの生産を検討していますが、実際に動き出しているわけではありません。

アルベマール(Albemarle Corporation)

Albermarle Corporation は、エチルコーポレーションからの化学事業のスピンオフとして 1994 年に設立された米国の化学品メーカーです。SIMPLY WALL Stの2023年のバッテリー株トップ6にも含まれています。

リチウム部門は同社の売上高の約60%を占めており、その大半が電気自動車用バッテリーの主要サプライヤーです。2025 年までに年間 20 万トン (tpa) に達すると予想されており、自動車業界からの需要の拡大があれば、リチウム需要は 2030 年までに 320 万 tpa に達する可能性があります。

アルベマールはこの2022年から23年にかけて爆発的な成長を遂げ、リチウム部門の純売上高が前年同期比 318% 増加したと述べています。同社は、318%上昇のうち298%は現物リチウム価格の上昇によるものであり、残りの20%は実際の販売量の増加によるものであるとしています。

そもそも、チリウムとは何か

リチウムは、地球上に豊富に存在する金属元素で、軽量でありながら高いエネルギー密度を持っています。リチウムはリチウムイオン電池の原料として広く使われており、電気自動車やスマートフォン、パソコンなどの電子機器で利用されています。

リチウムは地球の地殻に存在する元素のため、主に硬岩鉱床(岩の中に含まれるリチウムの塊)から採取されます。岩の塊から直接採取するほかにも、地表近くの地層リチウムが雨や地下水に溶けて流れ塩湖に集まったものを採取する方法もあります。

主要生産国のチリでは、リチウムは塩湖から採掘されます。リチウムを含む水をくみ上げ、太陽光による蒸発で濃縮させ、最終的にリチウムを抽出する方法が一般的です。

リチウム原料は、リチウム化合物に加工され、リチウムイオン電池の電解質材料になります。リチウムイオン電池に使う電解質の原料のリチウム化合物は、国内では関東電化工業などが加工し販売しています。

電気自動車(EV)市場の拡大に伴い、リチウムの需要が急増しています。現在販売されているほぼすべてのEVはリチウムイオン電池を搭載しており、原料であるリチウムを、各社が囲い込む構図になっています。

リチウムの加工に見える課題

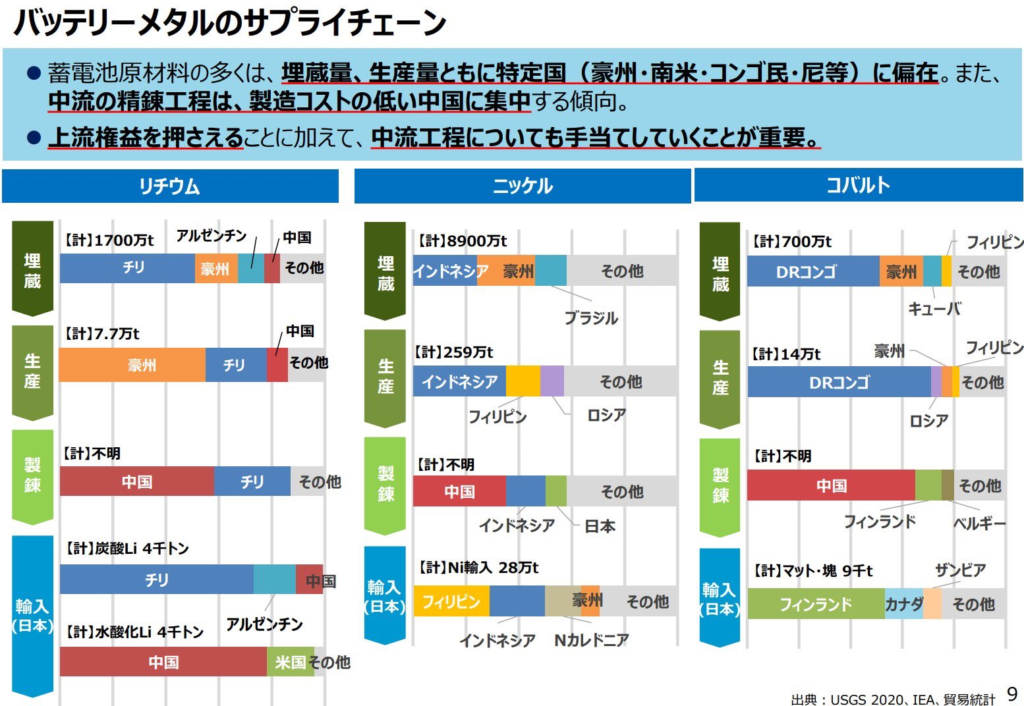

リチウムを電池材料として使うために、不純物を取り除く工程「精製・分離」を中国に依存しています

。精製・分離の工程は環境負荷が高く、環境規制が緩く労働コストも安い中国が高い競争力を持っているのが現状です。米ホワイトハウスによると、リチウム精製の9割を中国が担っているともされています。

オーストラリア(世界一の生産量)のリチウム輸出先の9割は中国です。中国への依存を断ち切らないことには、中国独り勝ちの構図は変わらないものと考えられます。

ただ、中国からの切り替えが難しいのは、中国企業の精製・分離工程の練度が非常に高い事も影響しています。南米など中国以外のリチウム化合物は、調達場所により少しずつ化合物の素性が異なります。精製・分離工程の品質レベルが十分高くないのです。調達先の切り替えに対応できるように、メーカー各社は開発を進めていますが、中国比率を0にすることは不可能と考えられます。

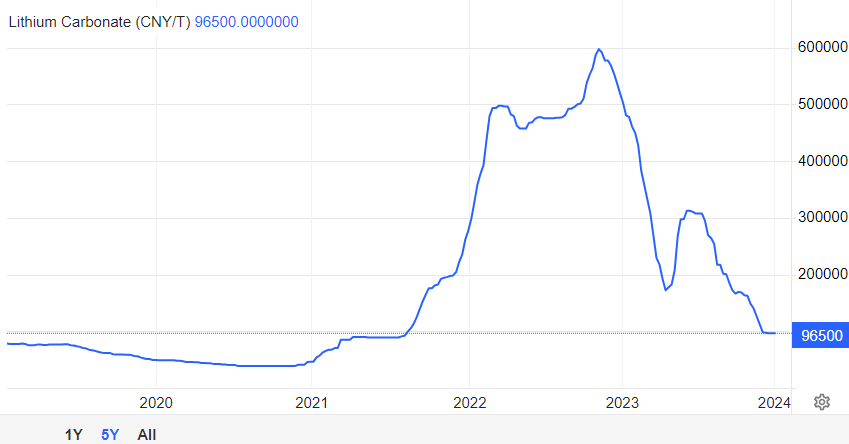

リチウムの価格は乱高下する

リチウム価格は、需給バランスや投資家の期待などによって変動します。

過去数年間で、リチウム価格は急騰・急落を繰り返しています。価格変動は、EV市場の拡大による供給不安と、リチウム生産量の増加による供給不安の減速が影響していると考えられています。

2023年はリチウム価格が大きく下落しました。中国のEV販売成長の減速と、各企業がリチウムを増産したことで、価格も落ち着きを見せるようになっています。

価格下落でも増産は続く

世界2位の産出国チリでは、大手SQMがリチウム販売量を大きく増やしています。2024年、リチウムの過剰在庫が指摘される中でも、生産縮小はせず増産を続けているようです。

今後もオーストラリアや南米の増産で、世界の供給量は40%増えると予想されており、米ゴールドマン・サックスは「需要の17%相当が余剰になる(2024年)」と指摘しています。

長期でのリチウム需要の拡大はゆるぎない

長期的な視点では、リチウムは電気自動車の需要増加に伴い、引き続き重要な資源となります。短期的な在庫増加や新規採掘プロジェクトの発表でリチウム価格の変動はあるかもしれませんが、長期的には需要が増えることが予想されます。

リチウム資源の価格はともかく、リチウム資源採掘に関わる企業の企業価値が上向くことは想像できます。

リチウムの需要が伸び続けるだろうと予測できる背景には、自動車メーカーのEV増産計画があります。各自動車メーカーは、電気自動車の販売台数を大幅に増やす計画を発表しています。

直近でも、トヨタ自動車が2026年までに電気自動車の販売を、直近の2万台から150万台まで増やすと宣言したばかりです。リチウム市場は今後も盛り上がりを見せることでしょう。

国有化が進む

希少資源の保有国では、保護主義が広がっています。

2022年、メキシコではリチウムを国有化する法改正が成立、リチは2030年以降にリチウムの国有化に向けた動きを見せています。リチウム以外では、インドネシアが2020年からニッケルの未加工鉱石の輸出を禁止するなど、リチウムイオン電池材料の管理を国が強め、国益を守る方向に動き始めています。

この「カントリーリスク」を回避するために、オーストラリアのリチウム資源にも注目が集まっています。既に米テスラやフォードがオーストラリアの鉱山会社、ライオンタウン・リソーシズとリチウムの供給契約を締結するなど、動きも見せ始めています。

日本も、海外での鉱山開発への参画などの手段を用いて、資源確保に取り組む必要が出てきています。

欧州では、経済安全保障の観点から、域内調達の拡大を進める動きが活発です。新工場の設立と、リサイクルによる材料確保が進行しています。

ルクセンブルクの新興リビスタ・エナジー(Livista Energy)は、欧州で初のリチウム精製工場を独エムデン(Emden)に建設予定で、2026年に稼働を始める予定です。年最大4万トンの精製リチウムを加工、一般的なEVで85万台分の供給量に上ります。当初はオーストラリアやアフリカなどで採掘されたリチウムの精製が中心で、EVが普及する30年までには、廃棄された車載電池から取り出したリサイクル原材料が生産能力の50%を占めるようになるとしています。

電池メーカーも囲い込みを急ぐ

電池メーカーにとって、リチウム原料の調達は死活問題です。

BYDのリチウム調達

世界電池シェア1位を争う中国BYDは、ブラジルで新たにEVを製造する工場を建設しています。この工場ではブラジルの資源から抽出したリン酸リチウムとリン酸鉄を扱う一方で、これらの原料を一度本国の中国に戻して、電池セルやパックは中国本土で加工するとしています。

つまり、BYDはセルとバッテリーの生産を自国で維持したいと考えているのです。

材料調達を資源国で進め、電池技術は手の内から外に出さないというBYDの企業戦略が見え隠れします。

CATLはボリビアでもリチウム資源調達

CATLは、ボリビアで塩湖開発を進めると発表しています。ボリビアは2000万トンという世界最大のリチウム埋蔵量を誇る一方で、開発が進んでいません。開発が進まない背景には、採掘に必要な電力や物質運搬の道路などの整備が必要で、CATLは2000億円をつぎ込んで新たなリチウム抽出工場を整備しようとしています。

ボリビアの塩湖は「ウユニ塩湖」など観光名所として有名な場所も多く、景観を損なわずにリチウム材料を抽出する難しさもあります。

まとめ

リチウムイオン電池の原料であるリチウムは、電気自動車やエネルギー貯蔵システムなどの需要増に伴い、ますます重要性が高まっています。

リチウムの採掘方法や主要な産出国、採掘企業、価格の推移を把握することで、今後の市場動向やビジネスチャンスを見極めることが可能となります。リチウム市場は今後も大きな変化と成長が予想されるため、引き続き注目していきましょう。

関連記事

コメント