EVが本格的に普及していくなかで、リチウムイオン電池の担う役割は重要です。この記事では、EV用のリチウムイオン電池の世界シェアをランキング形式で紹介します。

また、シェア上位の企業の電池開発の戦略や、特有の技術についても触れていきます。

[ad]

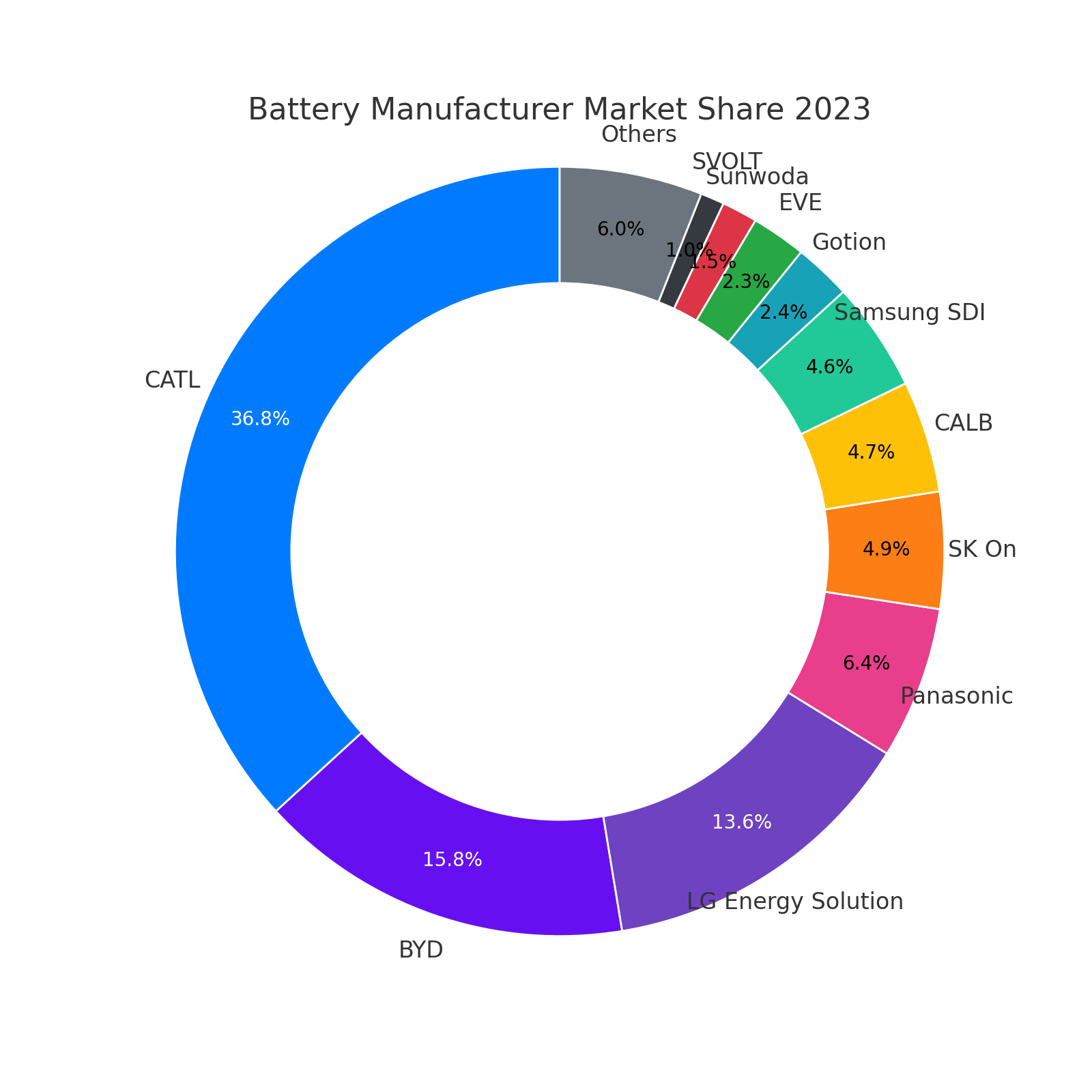

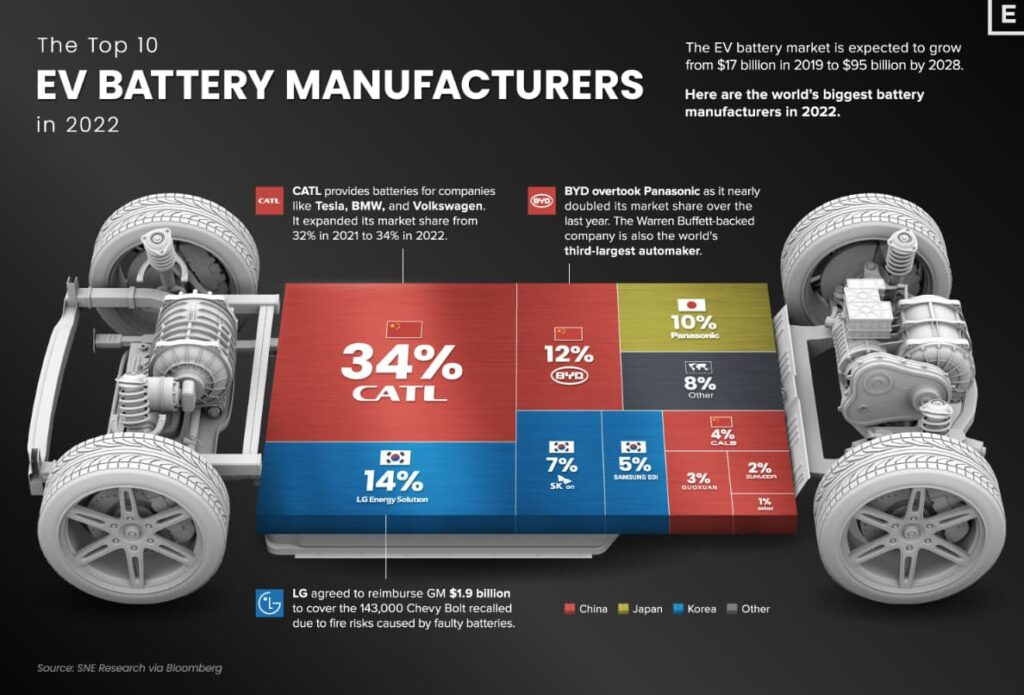

リチウムイオン電池の世界シェアランキング(2022)

| 順位 | 会社名 | シェア (2023年) | 国 |

|---|---|---|---|

| 1 | CATL | 36.8% | 中国 |

| 2 | BYD | 15.8% | 中国 |

| 3 | LGエナジーソリューション | 13.6% | 韓国 |

| 4 | パナソニック | 6.4% | 日本 |

| 5 | SK オン | 4.9% | 韓国 |

| 6 | CALB | 4.7% | 中国 |

| 7 | サムスンSDI | 4.6% | 韓国 |

| 8 | Gotion | 2.4% | 中国 |

| 9 | EVE(亿纬锂能) | 2.3% | 中国 |

| 10 | Sunwoda | 1.5% | 中国 |

| 11 | SVOLT | 1.0% | 中国 |

中国の企業が上位2社(CATL、BYD)を占め、さらに上位11社のうち7社が中国企業です。中国の国内市場はリチウムイオン電池の需要が急増しており、電動車市場の成長を牽引しています。

韓国企業も上位に位置しており、LGエナジーソリューションとSKオンは大手自動車メーカーからの引き合いが多い企業です。サムスンSDIはハイパフォーマンス電池に定評があります。

日本の企業であるパナソニックが上位4位に位置していますが、中国と韓国企業に比べるとシェアでは見劣りします。日本企業は技術力と品質において高い評価を受けていますが、中国企業の生産量が異常なまでに増加し、パナソニックはシェアを落としている状況です。

BYDとCATLの違い

CATLとBYDは同じ中国企業ですが、電池の販売先が大きく異なります。

BYDが中国市場に向けた販売がほとんどであるのに対して、CATLはグローバルで顧客を獲得しています。韓国のLGESも、ほとんどが中国以外のOEMを客先としており、BYDの国内依存はいずれ成長の限界をもたらすのではないかと懸念されています。

中国の影響度が大きい

上位10社のうち、中国と韓国の企業がほとんどを占めており、アジアがリチウムイオン電池の主要な生産・消費地であることが分かります。

また、上位企業と下位企業のシェア率に大きな差があることがわかります。上位数社(CATL、BYD、LGES、パナソニック)が市場の大部分を占めている一方で、下位企業はシェア率が低く、市場での立ち位置を強化するためにはさらなる成長と競争力の向上が必要とされるでしょう。

シェアの推移

| 順位 | 会社名 | シェア率 (2022年) | シェア率 (2023年) | 国 |

|---|---|---|---|---|

| 1 | CATL | 36.2% | 36.8% | 中国 |

| 2 | BYD | 13.9% | 15.8% | 中国 |

| 3 | LGエナジーソリューション | 14.1% | 13.6% | 韓国 |

| 4 | パナソニック | 7.0% | 6.4% | 日本 |

| 5 | SK オン | 5.9% | 4.9% | 韓国 |

| 6 | CALB | 3.6% | 4.7% | 中国 |

| 7 | サムスンSDI | 4.7% | 4.6% | 韓国 |

| 8 | Gotion | 2.7% | 2.4% | 中国 |

| 9 | EVE(亿纬锂能) | 1.4% | 2.3% | 中国 |

| 10 | Sunwoda | 1.8% | 1.5% | 中国 |

| 11 | SVOLT | 1.0% | 1.0% | 中国 |

2022年から23年にかけて、BYDがLGエナジーソリューション(LGES)を抜いて2位となりました。その他にもいくらかのシェア変化があり、現在も競争が続けられていることが分かります。

以下で、それぞれ個別企業の戦略を紹介します。

CATL

CATL(Contemporary Amperex Technology Co., Ltd)は、中国の大手電気自動車(EV)用バッテリーメーカーです。2011年に設立されたCATLは、EV用リチウムイオン電池の生産に特化し、Tesla、BMW、トヨタなど、さまざまなグローバル自動車メーカーに電池を供給しています。

CATLは現在、世界最大かつ最先端の電池メーカーとしての地位を確立しています。世界シェアの30%以上を持ち、大手自動車メーカーはほぼ全て、何らかの形でCATLと関係を持っていると考えられます。

BYD

BYD Auto Co.(比亜迪汽車)は、中国の多国籍メーカー比亜迪(BYD)の子会社です。中国陝西省西安市に本社を置き、主に自動車事業を展開しています。比亜迪が2002年に買収した新川汽車有限公司が現在のBYD Autoにあたります。

BYD Autoは電気電池部門であるFinDreams Batteryを保有(主にリン酸鉄リチウム電池に注力)しており、電気自動車用電池の世界第2位のメーカーとなっています。

LGエナジーソリューション

LGエネルギーソリューション(LG Energy Solution Ltd.、以下LGES)は、世界有数の電池企業です。LGケムリミテッドの電池事業として誕生し、2020年に分社化、LG Energy Solution Ltd.として独立し現在に至ります。

米テスラやGMなどの北米の大手メーカーとの取引があり、韓国では最大の電池メーカーでもあります。ドイツVolkswagen(フォルクスワーゲン、VW)、日産自動車とフランスRenault(ルノー)、韓国・現代自動車、米ゼネラル・モーターズ(GM)、日本のトヨタ自動車と、世界トップ5の完成車と全て契約を結んでおり、各社に供給しています。

[ad]

パナソニック

日本のパナソニックは、世界シェア4位に位置しています。電池事業を担うパナソニックエナジーが電池事業を手掛けており、米テスラが主要顧客である他、マツダなど国内への供給も手掛けています。

トヨタとは共同出資で電池会社(PPES)を立ち上げるなど、日本国内で車載リチウムイオン電池において大きな影響力を持つ企業でもあります。

SK オン

韓国の石油化学大手であるSK Innovationが、2021年にバッテリー事業を分社化し設立したのが「SK On」です。LG化学、サムスンSDIと並び、グローバルで車載向けEV駆動バッテリーの供給大手であり、Ford、VW、現代、北京汽車などへ供給しています。

車載電池に特化した製品開発を進めており、米「インフレ抑制法」(IRA)をうまく活用し、北米シェアを伸ばしている企業でもあります。

サムスンSDI

韓国のサムスンSDIはEV用電池事業を手掛けており、そのシェアは5%です。主に角形電池を用いたEVやPHEV用のバッテリーパックを、米GMや独BMWに供給しています。

主にハイパフォーマンス版電池の開発に積極的で、全固体電池の開発にも取り組んでおり、近年は円筒型やLFP電池の開発も進めているとされています。

韓国の電池大手の中では若干出遅れている(大手OEMとの契約が少ない)企業ではありますが、近年挽回に向けた弾込めを進めている姿が伺えます。

CALB

CALB(China Aviation Lithium Battery technology)は、2015年に設立された中国のバッテリー企業です。中国車載電池大手で、中国国内では中創新航科技と呼ばれます。

中国の車載電池市場で3位の位置につけていますが、1位のCATLや2位のBYDとの差は大きく、生産能力の増強を急いでいます。

EVE

EVE Energyは2001年に設立され、その後2009年から深センGEMに上場し、リチウム電池製造の分野で有名な企業となりました。

EVE Energyは、民生用バッテリー、動力用バッテリー、エネルギー貯蔵バッテリーの製造に特化しています。自動車載用バッテリーの分野で2023年に世界シェアのトップ10に入り、エネルギー貯蔵用バッテリーにおいては中国内でトップ3の位置を占めています。

EVE Energyの主要な取引先として、韓国の自動車メーカーである起亜自動車(Kia Motors)、ドイツのBMW、イギリスのジャガー・ランドローバー、中国の電動車メーカーである小鵬汽車(Xpeng Motors)などが挙げられます。

Gotion

Gotionは、中国の合肥市に本社を置くEV用バッテリーメーカーであり、2006年に設立されました。

Gotionは、手頃な価格の小型EVである宏光ミニEV(Hongguang Mini EV)などにバッテリーを供給することで成長を遂げました。現在は、フォルクスワーゲンなどの大手自動車メーカーにも電気自動車用バッテリーを供給しています。

廉価版LFP系の進化系電池を開発している事で、日本でもしばしば報道されています。

Sunwoda

Sunwodaグループは、リチウムイオン電池事業で 20 年以上の実績がある、中国の深圳を本拠地とする企業グループです。日本読みでは「サンオーダ」と読むようです。バッテリー関係の商品は、SEVBのブランド名で展開しています。

リチウムイオン電池のセル、モジュール、パック、BMS、ソフトウェアサービス、周辺機器の事業を展開しています。近年はリチウムイオン電池だけでなく、ナトリウムイオン電池や全固体電池への投資も行っていることが知られています。

日本にも法人があり、日本国内での研究開発並びに販売事業を担っています。Sunwodaが、日産と共にe-POWER用バッテリーを開発・生産するとの発表も行われています。

SVOLT

SVOLT Energy Technology Co., Ltd(エスボルト・エナジー・テクノロジー)は、中国の江蘇省に本社を置く電池メーカーであり、中国国内に11の生産拠点を持っています。

SVOLTは、中国の中堅自動車メーカーである長城汽車(Great Wall Motor Company Limited)の電池開発部門が分離独立して2018年に設立されました。

SVOLTはバッテリーセル、バッテリーモジュール、バッテリーパックと、それに対応するソフトウェアを提供しているSVOLTは、自動車メーカーに電池技術を提供しています。

生産量の比較

| 順位 | 会社名 | 生産量[GWh] (2022年) | 生産量[GWh] (2023年) | 国 |

|---|---|---|---|---|

| 1 | CATL | 184.4 | 259.7 | 中国 |

| 2 | BYD | 70.5 | 111.4 | 中国 |

| 3 | LGエナジーソリューション | 71.6 | 95.8 | 韓国 |

| 4 | パナソニック | 35.6 | 44.9 | 日本 |

| 5 | SK オン | 30.1 | 34.4 | 韓国 |

| 6 | CALB | 18.5 | 33.4 | 中国 |

| 7 | サムスンSDI | 23.9 | 32.6 | 韓国 |

| 8 | Gotion | 13.9 | 17.1 | 中国 |

| 9 | EVE(亿纬锂能) | 7.0 | 16.2 | 中国 |

| 10 | Sunwoda | 9.1 | 10.5 | 中国 |

| 11 | SVOLT | 8.0 | 9.0 | 中国 |

生産量を比較すると、シェアだけでなく具体的な成長度合いも見てとることができます。

特にCATLやBYDは前年比率で40~60%ちかい成長を遂げていることが分かります。CALBも設備投資を進め、前年比80%成長と言う高い成長率を誇っています。

まとめ

今回紹介した企業で、世界シェアの92%を握っており、残り8%を更に多くの企業が争っています。

6-10位の企業は今後も変化する可能性が高く、中には一気にシェアや業績を伸ばす企業が現れるかもしれません。動向の注視が必要です。

関連記事

コメント