中国最大の電池メーカーCATLはリン酸鉄リチウム電池(LFP)の生産で世界的に圧倒的なシェアを握っており、普及に全力を挙げています。

このリン酸鉄リチウムイオン電池を簡単に話すと、ニッケルやコバルトなどの高価な素材の代わりに、鉄とリン酸を使用した廉価版リチウムイオン電池です。

そのコスト競争力はとても大きく、EV対エンジンの構図に大きな影響を与えることになります。

テスラはCATLからリン酸鉄リチウム電池(LFP)の供給を受け、上海で製造するmodel3に搭載する事で、中国で販売するmodel3の価格を引き下げることを検討しています。

今回は、電池技術の中でも特に重要な位置にいる、CATLのリン酸鉄リチウムイオン電池(LFP)について紹介します。

[ad]

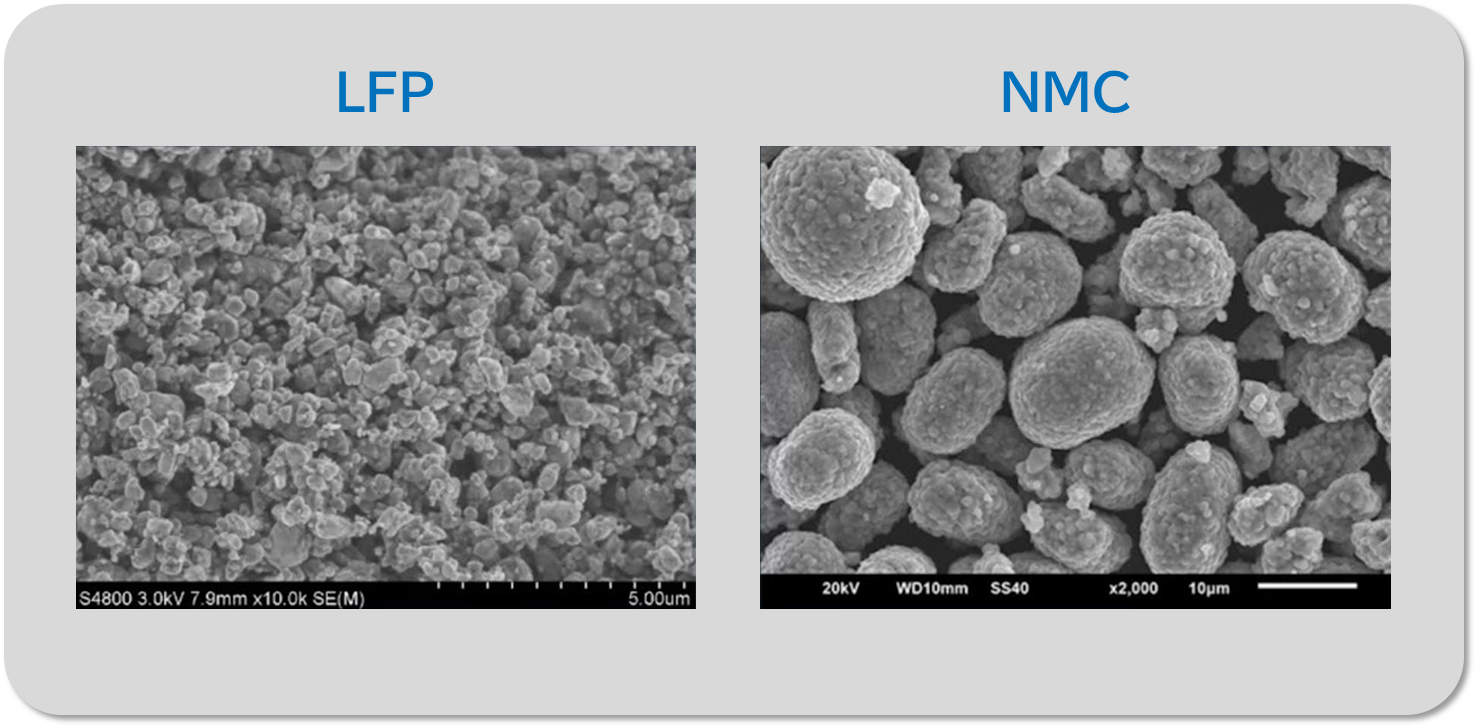

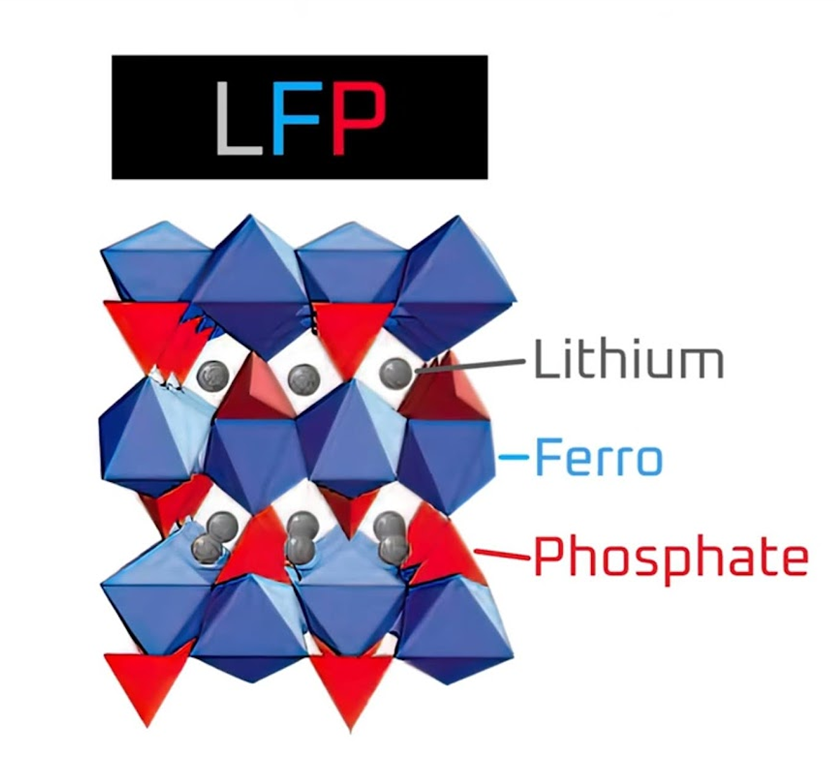

LFP電池とは

LFPは、リン酸鉄(Lithium Iron Phosphate)の英語の頭文字をとったものです。

ニッケルやコバルトなどの高価な素材の代わりに、鉄とリン酸を使用した廉価版リチウムイオン電池です。

車載電池の種類と性能

そもそも、リチウムイオン電池は、正極に用いる材料によって種類が分けられます。

| 正極材 | 質量エネルギー密度[Wh/kg] | 車載可能 |

|---|---|---|

| コバルト酸リチウム (コバルト電池) | 150-240 | △ |

| マンガン酸リチウム (マンガン電池) | 150-200 | 〇 |

| リン酸鉄リチウム (LFP) | 160-175 | △ |

| 三元系 (NMC) | 150-220 | 〇 主流 |

| ニッケル系 (NCA系) | 240-270 | ◎ 主流 |

車載電池として最も使われるのはニッケル系リチウムイオン電池(NCA)です。

これらのエネルギー密度を比較したものが、以下の表です。

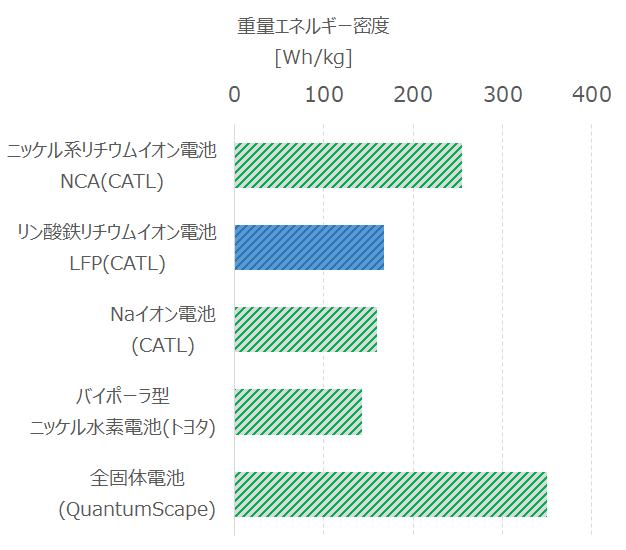

そのニッケル系の廉価版であるリン酸鉄リチウムイオン電池は、廉価版だけあって、(当然?)重量エネルギー密度でニッケル系に劣ります。

ただ、その性能はCATLのNaイオン電池や、トヨタのバイポーラ型ニッケル水素電池と同等で、廉価版でありながら他技術に対して重量エネルギー密度で勝るほど、価値のある技術と言えます。

中国で実用化され、廉価版リチウムイオン電池として活用され始めているのが、本記事で紹介しているリン酸鉄リチウムイオン電池(LFP)です。

表にまとめてこれらを比較すると、以下の通りです。

| 特徴 | 三元系(NMC) | ニッケル系(NCA) | リン酸鉄(LFP) |

|---|---|---|---|

| 電極材料 | Ni・Mn・Co・Li | Ni・Co・Al・Li | リン酸鉄・Li |

| エネルギー密度 | 〇 | ◎ | △ |

| 安全性 | 〇 | 〇 | ◎ |

| 寿命 | 〇 | 〇 | 〇 |

| 充放電サイクル | 〇 | 〇 | 〇 |

| 充電時間 | 〇 | 〇 | × |

| 製造コスト | 並 | 高 | 低 |

ここからは、主要な電極材であるNMC、NCA、LFPを順に解説します。

[ad]

三元系電池(NMC)とは?

NMC三元系電池は、もっとも一般的に用いられるリチウムイオン電池です。

三元系のNMCは、ニッケル(N)、マンガン(M)、コバルト(C)、およびリチウムを組み合わせた正極材料を使用したリチウムイオン電池を指します。NMCはいずれもレアメタルであり、調達リスクを含みます。

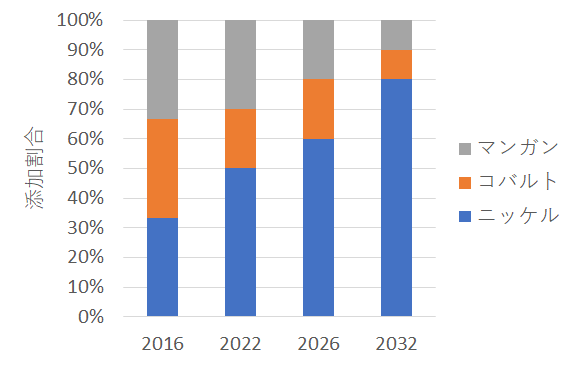

現在は、マンガンやコバルトの使用量削減する「ハイニッケル化」が進められています。

ニッケルの構成比率を上げることで、単位当たりエネルギー密度の向上を図る試みが進められています。

ニッケル系電池(NCA)とは?

NCA系は、ニッケル(Ni)・コバルト(Co)・アルミニウム(Al)、およびリチウムを電極に使った電池です。

構成はニッケルが基本ですが、コバルトは構造安定化のために、、アルミニウムは耐熱性の改善のために添加されています。また負極にもセラミック層をコーティングすることにより耐熱性を高め安全化しています。

テスラの上海工場で生産される車両には、パナソニックやLGES製のNCA系の正極を用いたリチウムイオン電池のが搭載されています。一方、一般的なスマートフォンや携帯機器には使われていません。

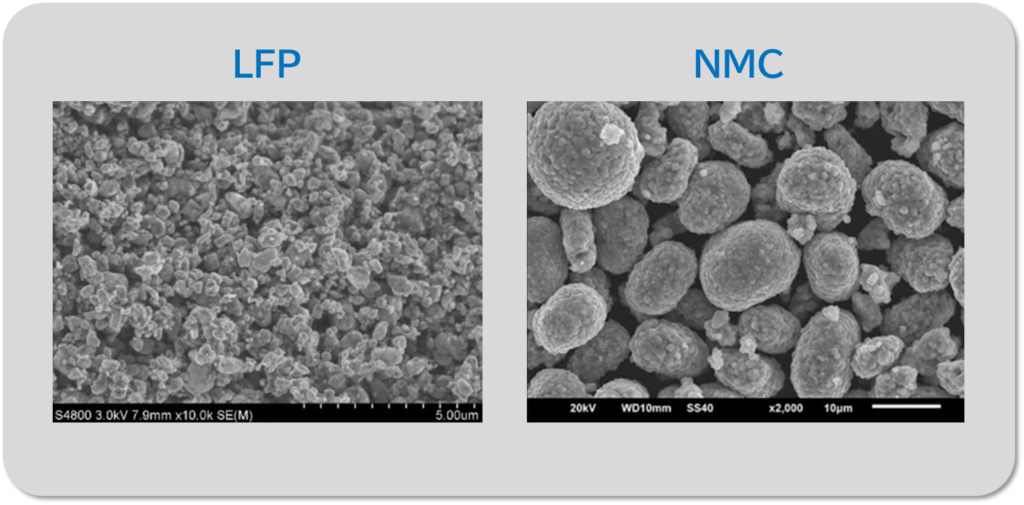

リン酸鉄リチウム電池(LFP)とは?

リン酸鉄リチウム電池(LFP)は、レアメタル(=コバルト)の代替材料として正極にリン酸鉄リチウムを用いる、いわゆるコバルトフリー電池です。

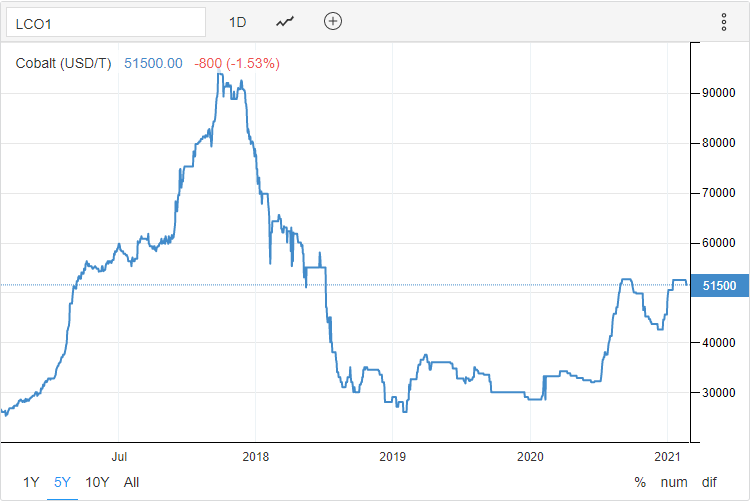

コバルトは価格変動が大きく、コスト変動要因として「できれば使いたくない材料」です。また、コンゴ民主共和国から調達されるため、非人道的な採掘条件のためにさらなる精査の対象となっています。

リン酸鉄リチウムイオン電池は、テスラのmodel3の中国モデルに採用を予定しているほか、超低価格EVである宏光MINI EVにも採用されています。

結晶構造が強固なため熱安定性が高いとされていて、材料も安価で済みます。一方で、製造コストがやや高くなります。

電気伝導性が低いことが課題とされていましたが、活物質の微細化と表面の炭素コートの採用により改善されてきています。

[ad]

リン酸鉄リチウム電池(LFP) のメリット

リン酸鉄リチウムイオン電池のメリットとして以下が挙げられます。

リン酸鉄リチウム電池(LFP)はメリットが多く、実用的な電池であると考えられます。

特に、安価に製造できるため、テスラの廉価版モデルに採用されるなど、EV普及の足掛かりとして重要な技術になります。

リン酸鉄リチウム電池(LFP) のデメリット

リン酸鉄(LiFePO4)の低い電気伝導性から、性能面ではニッケルベースの電池に劣ります。

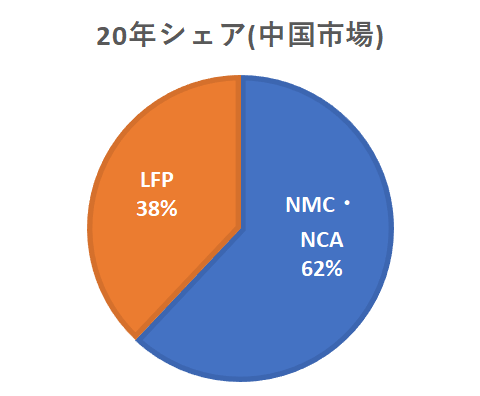

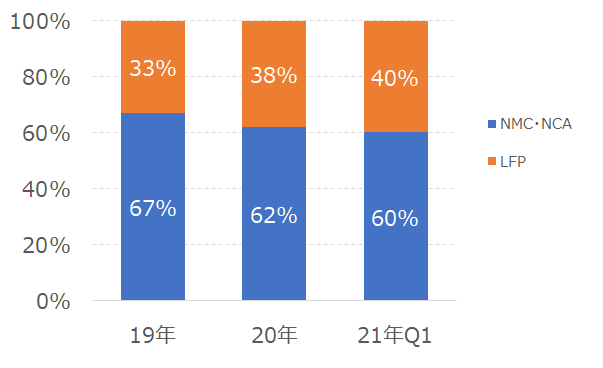

車載電池のうち、LFPのシェアは?

リン酸鉄リチウムイオン電池(LFP)は、中国でしか生産されていないといっても過言ではありません。

リン酸鉄リチウムイオン電池の生産において中国が優位であるのは、中国の大学や研究機関のコンソーシアムにより主要特許を押さえているためです。

ただ、これら特許の存続期間は2022年で満了するため、中国以外のバッテリーメーカーもリン酸鉄に参入してきてもおかしくありませんが、現状、LG化学SKイノベーションなどは依然としてニッケルベースの電池に集中しています。

LFP電池の電池シェアの推移をみると、リン酸鉄リチウムイオン電池のシェアは拡大しており、2022年にはニッケル系を上回るとの予測もある。

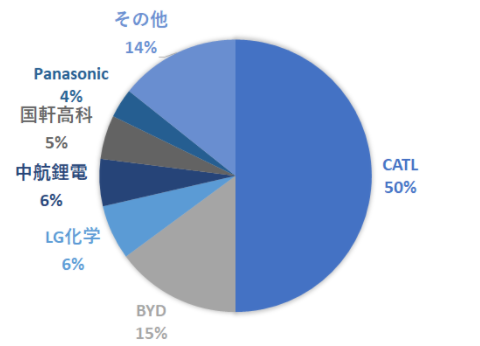

CATLの電池市場のプレゼンスは?

[ad]

LPF電池のコスト競争力

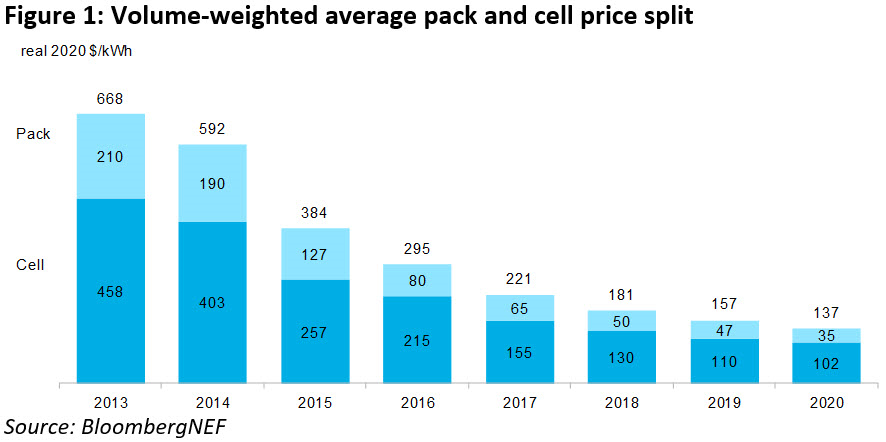

リチウムイオン電池のコスト推移を示します。2020年時点で、137ドル/kWhが、現実的な電池コストの目線です。一方で、CATLは、以下のような驚くべき発表をしています。

このコスト競争力は驚くべきものです。

一般にセルコストの指標として100[ドル/kWh]を下回る事ができれば、EVはエンジン車と同等のコスト競争力となると言われており、リン酸鉄リチウムイオン電池の登場で、バッテリーの関する価格問題はほぼ解決するものと考えられます。

一方で、エネルギー密度が大きくないことは課題として残るため、今後継続して開発が進むことが期待されます。

2023年時点で、テスラの上海工場に供給されるリン酸リチウム電池の価格は、2022年9月の100ドル/kWh超から、70ドル/kWhまで低下したとされています。既に電池はガソリンエンジン車と同等の競争力に至っていると言えます。

まとめ

廉価版の車載リチウムイオン電池である、リン酸鉄リチウムイオン電池(LFP)について紹介しました。

General Motors、Tesla、Volkswagenなどの自動車メーカーは、ハイエンドEVにはニッケルを多く含む電池を採用し、エントリーモデルにはLFPを採用するという傾向が出てきています。

日本でも、この電池を搭載した車両が導入される日も近いと考えられます。

関連記事

コメント

LFP電池市場シェアは本当はLib市場シェアなので、確認お願いします。