2023年第一四半期、トヨタは四半期利益として日本企業として初となる1兆円を達成し、営業利益が前年同期比94%増となるなど驚異的な業績を上げています。

しかしその一方で、トヨタの最高益を素直に喜んではいけない理由が存在します。

本記事では、トヨタの増益要因や業界環境に加えて、懸念すべき点について詳しく解説します。

[ad]

なぜ素直に喜んではいけないのか?

トヨタの好決算を素直に喜んではいけない理由は、主に以下の点に集約されます。

- ビジネス環境の恩恵: トヨタの増益は外部環境の恩恵によるところが大きいです、生産台数の増加、車両価格の改定、そして円安効果といった外部環境は常に一定ではなく、現在の収益を永続的なものと見なすべきではありません。

- 中国と北米市場の減速懸念: 中国と北米市場はトヨタの大きな収益源ですが、両市場ともに事業減速の懸念が指摘されています。特に中国市場では、「中国のEVが劇的に進化している」という認識が広まっており、EVの競争力を維持するためには戦略的な対応が求められます。

- 電動化への移行: 自動車業界は電動化への移行が急速に進んでいます。トヨタの主力商品であるハイブリッド車(HEV)の市場は今後縮小する可能性があります。トヨタはEVの開発と販売に多額の投資を行う必要がありますが、収益が圧迫される可能性が高く、かつ現状EVの収益力は低く「売れば売るほど赤字」です。

- EV販売台数の目標と現状: 「売れば売るほど赤字」のEVを、トヨタは2026年に150万台も販売するという目標を掲げています。しかし、現状の販売台数の伸びを考えると150万台の目標達成は困難と見られています。

これらを、データを見ながら以下で考察・解説していきます。

トヨタの増益要因と懸念すべき点

まず、今般発表されたトヨタの四半期利益を解説します。

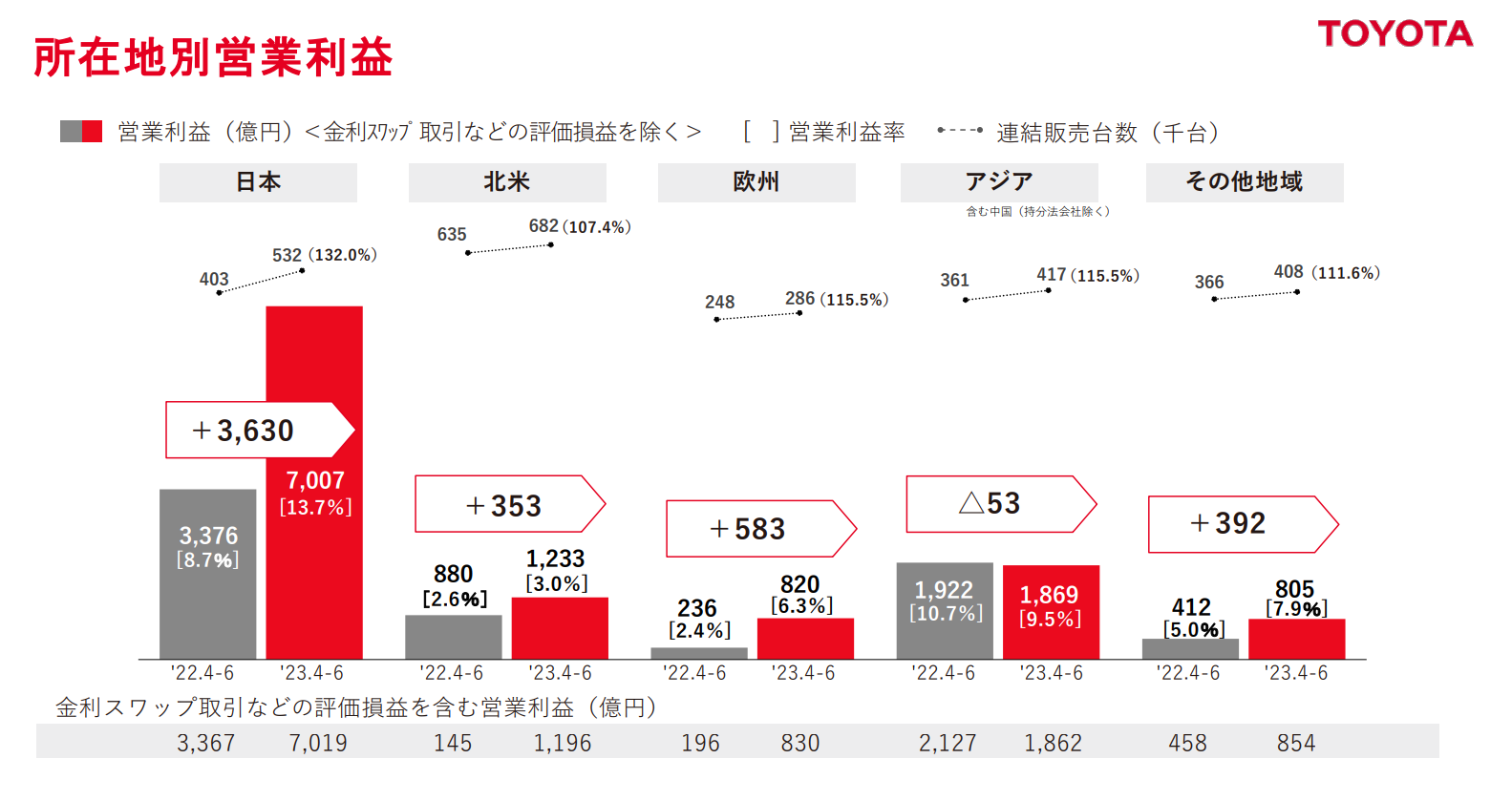

トヨタの四半期利益は1兆1209億円です。これは前年同期比で94%増加し、日本企業として初の1兆円の大台に到達。増益要因として、生産台数の増加、車両価格の改定、そして円安効果が挙げられています。

生産台数の増加

トヨタは特にハイブリッド車(HV)やレクサスなどの高級車の売れ行きが好調で、販売台数は前年同期比で31.3万台増加。この生産台数の増加が、約2600億円の増益要因となっています。

車両価格の改定

トヨタは車種の全面改良や一部改良に合わせて値上げを行っており、特に北米市場では単純な値上げも実施。これにより、約2650億円の増益要因となっています。

円安効果

円安により海外での収益が増加し、約1150億円の増益要因となりました。

そもそも、環境が良すぎる?

トヨタは四半期で1兆円を稼ぐという収益力をうけ、SNSでは「トヨタは凄い、安泰だ」という意見が散見されます。しかし、実際には円安を含めた事業環境が極めて好調であるだけであり、この収益を素直に実力として喜ぶべきではありません。

今期は米国市場では減速の懸念もありませんでしたし、円安の恩恵も受けています。トヨタが今後も今四半期のような高収益を続けるためには、2030年までに訪れる電動化への移行にうまく乗り、中国市場で巻き返しを図る必要があります。

EVの台頭による減益の可能性

トヨタが今の高収益を維持できるかどうかは、EVの波にうまく乗っていけるかに依存します。

現在、トヨタの収益の主力はハイブリッド車(HEV)であり、EVの販売台数はまだ限られています。しかし、2030年までにEV化が急速に進む中で、EVの開発に投資し、北米や中国でのシェアを維持していく必要があります。

減速懸念が指摘される中国市場と北米市場

トヨタの中国、北米での事業減速が懸念されます。

トヨタの中国事業の営業利益は、前年同期比で26%減少。特に2023年になってから「中国のEVが劇的に進化している」と知られるようになり、「独特な」「巨大」市場を持つ中国で、EVとしての競争力を持続する戦略が必要となっています。

北米市場では規制による苦戦が見込まれ、SDV(自動運転車)で勝ち残る戦略も重要となります。これらの市場における減速懸念を軽視せず、トヨタは対応を迫られています。

今後のトヨタの見通し

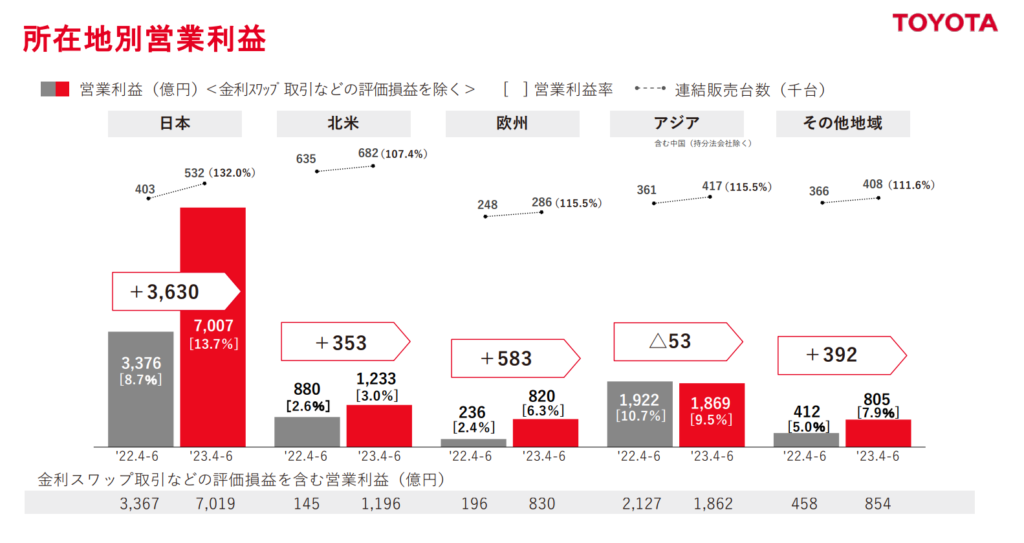

今後の事業収益を大きく分けると、「HEVで増益が見込める2026年まで」と、「EVにより利益圧迫される2027年以降」に大きく分けられます。

基本的に、EVは売れば売るほど収益を圧迫します。2026年までにEVの収益力向上のための投資を続けることができれば、2027年以降の利益低下を抑えてソフトランディングできると考えられます。(理想のシナリオ)

一方で、2026年までにEVへの投資を十分に行わないと、目先では利益率が大幅に上がる(EVは売れないほうが利益は出る)ことが期待できますが、EVの競争力が無いことが、いずれ収益減衰を拡大させ、2027年以降、EVが本格的に普及するとトヨタの収益力は一気に低下する懸念があります(EV戦略失敗のシナリオ)。

今後のEV戦略

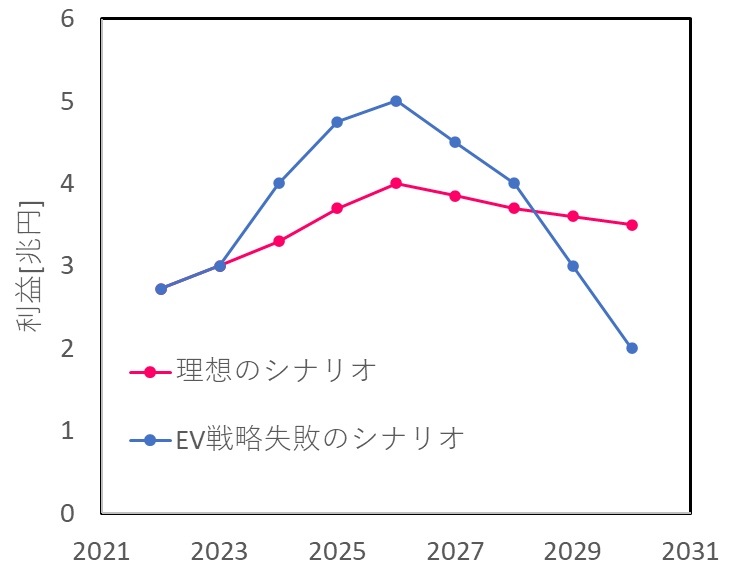

トヨタは2026年時点で150万台のEVを販売する目標を掲げています。

2023年のEV販売が11~15万台と見込まれるなかで、3年後の2026年に150万台はチャレンジングな目標と言えます。

| 年 | 販売台数見込み (現在の延長) | 販売台数見込み (理想のシナリオ) |

|---|---|---|

| 2023 | 15.4万台 | 38.7万台 |

| 2024 | 30.1万台 | 75.8万台 |

| 2025 | 43.7万台 | 112.9万台 |

| 2026 | 57.3万台 | 150万台 |

EVの販売台数が現在の成長速度のまま推移すると、2026年の年間販売台数は60万台弱が見込まれます。2023年秋に発表した、トヨタの2023年度(2023年4月~2024年3月)のEVの販売台数見通しは12万台と、理想のシナリオに対して全く追従できていません。

今後、商品力の向上や販売強化などを通じて、EVの販売台数を伸ばしていかなければ、150万台という高い目標には到底たどり着けないでしょう。

台数を増やすことが目的ではない

販売台数は一つの指標にしかすぎず、トヨタのEVの商品力が上がることで、結果として台数も増えることが望ましいところです。目指すのはトヨタの言う「もっといいクルマづくり」であり、結果としてEV販売台数が150万台に達すれば、2030年でもトヨタが本当の意味で「安泰」と言えるでしょう。

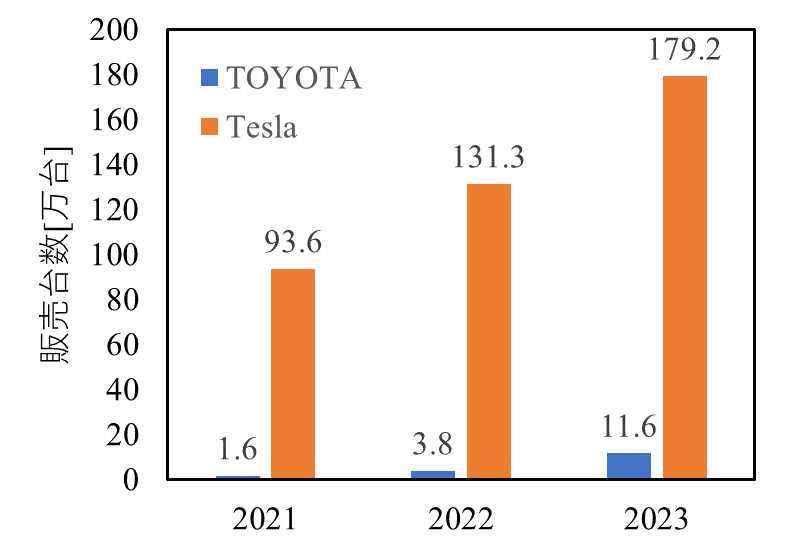

現状に目を向け、EVの販売台数をテスラと比較すると、トヨタのEV販売台数規模は大きく見劣りします。

高い収益力の裏に、EVでの大敗が見え隠れします。今後の自動車産業がEVを主戦場として繰り広げられるなかで、トヨタの収益力の源泉をHEVからEVに移す必要があることを、テスラとの差からも実感する必要があります。

EVの開発には多額の投資が必要となる上に、EVは収益力が低く「売れば売るほど赤字」となる覚悟が必要です。

トヨタの現状に関する考察が「トヨタのEV戦争」という書籍に書かれています。著者の中西孝樹氏は、自動車産業を俯瞰して、どこの企業やメディアにも肩入れせず客観的評論ができる方です。

本書は私も読みましたが、示唆に富む面白い内容でした。自動車産業にいる方には、一度読んで頂きたい書籍です。

まとめ

トヨタの高い収益を単純に喜んではいけません。EVの販売・商品力の程度を見極め、2030年まで自動車業界のトップランナーであり続けることができるかどうか、正念場を迎えています。

関連記事

コメント