サムスンSDIは韓国の大手電機メーカーであり、リチウムイオン二次電池の分野で多くの成功を収めてきました。近年、電気自動車(EV)やエネルギー貯蔵システム(ESS)の需要が高まる中、サムスンSDIは全固体電池を含む高容量・高性能電池の開発に注力しています。

本記事では、サムスンSDIの全固体電池とEV用電池事業に焦点を当て、取り組みや展望について詳しく紹介します。

[ad]

サムスンSDIとは

サムスンSDIは韓国の大手電子メーカーで、サムスングループの企業です。ディスプレイ、太陽電池、燃料電池、EV用バッテリー、大容量ストレージなどの製造販売を手がけています。

特に、リチウムイオン電池事業を2000年から開始。高容量・高性能なハイパフォーマンス電池の開発に強みのある企業です。その主力製品は角型電池です。

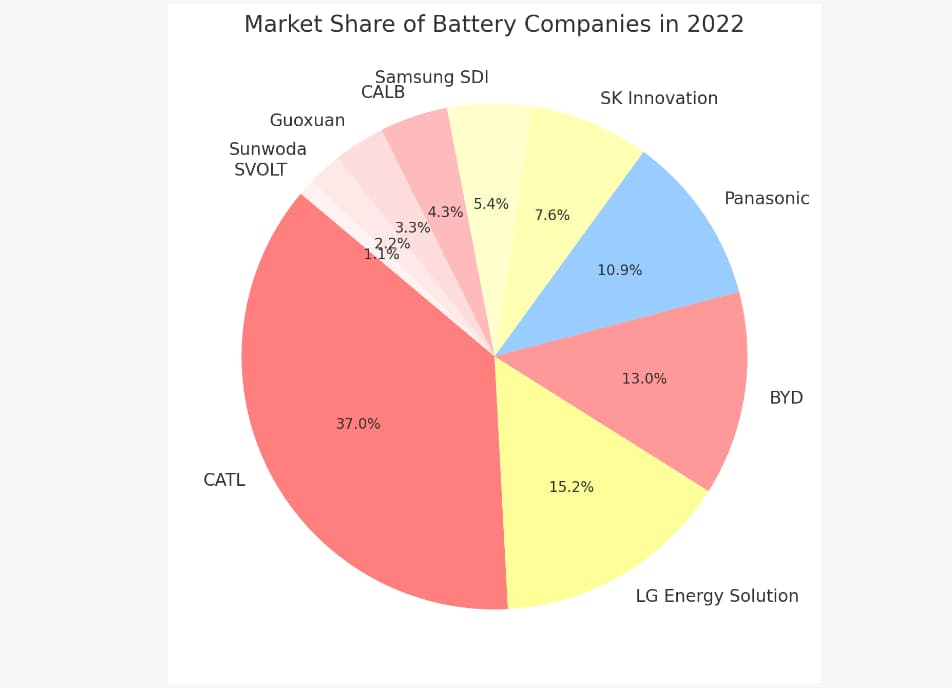

サムスンSDIは世界の車載電池の供給量では世界6位、世界シェアは5%と高い位置にいますが、他の韓国企業と比較すると見劣りします。

他の韓国のセルメーカーといえば、世界で2位で14%のシェアを持つLGエネルギーソリューション(LGES)と、世界で5位の位置で世界シェア5%を握るSKオン(旧SK Innovation)が競合となります。これらの企業と比較しサムスンSDIは、大手自動車メーカーとの大規模なバッテリー供給契約の獲得に苦労しています。

サムスンの全固体電池開発

サムスンSDIは、全固体電池の研究開発にも力を入れています。2023年下半期には全固体電池のサンプル生産が開始され、2027年には商業生産に至る予定です。

既に全固体電池のパイロットラインの建設を2022年3月に始めています。そこから約1年半でサンプル生産を実現し、今後4年の開発期間を経て商業生産に移行するというタイムラインは、全固体電池の開発が急速に進んでいることを示しています。

全固体電池開発に舵を切るSamsungSDIの選択は、ハイパフォーマンス電池の開発に強みのあるサムスンSDIならではの戦略だと思います。LFPなどの廉価な電池とハイパフォーマンス電池では、乗用車とF1のように求められる項目が大きく異なります。高エネルギー密度の電池開発のノウハウを大いに活用できるものと考えられます。

2027年の実用化という目標は、日本のトヨタ自動車と同じタイミングを目指しており、かなり積極的な目標と言えます。ゲームチェンジーとも言われる車載用の全固体電池を早期に実現することができれば、企業の価値も大きく向上することが期待できます。全固体電池開発は日本が先行していますが、韓国の全固体電池開発も近年肉薄しているとされ、「韓国から優れた論文が多数発表されている」(東工大堀智特任准教授,NIKKEI引用)との専門家の意見も聞かれます。

中国の電池CATLが全固体電池開発に積極的でないことも踏まえると、中国企業への勝機もあるかもしれません。

サムスンSDIは現在、サムスン先進技術研究所、日本サムスン研究開発研究所などとの共同開発も行っているとされ、全固体電池開発で先行する日本の技術に学ぶ姿勢も見られます。サムスン先端技術研究所は2023年3月、1回の充電で1000回以上充放電でき、走行距離kmの全固体電池の研究結果を世界的科学誌「Nature Energy」に掲載しています。

以下で、サムスンの発表した技術内容を解説します。

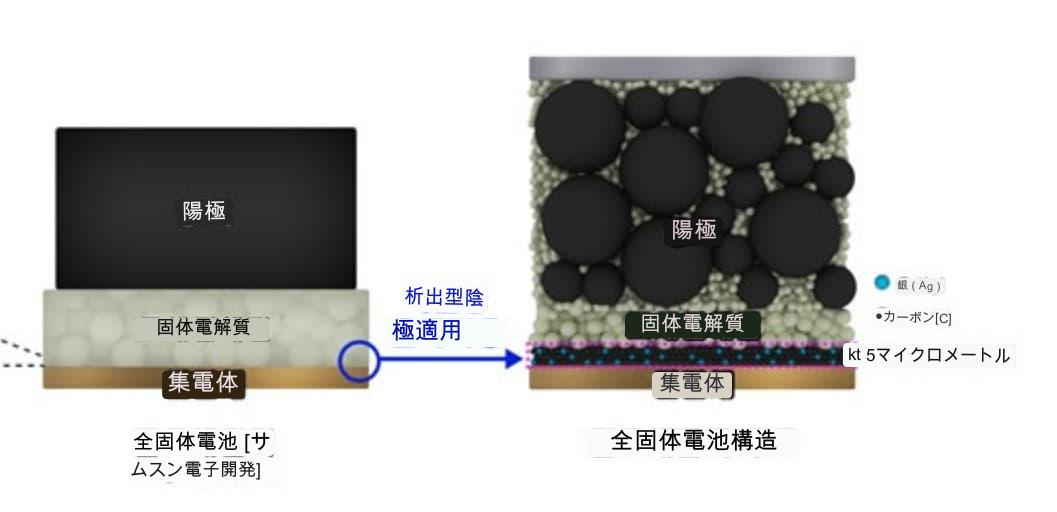

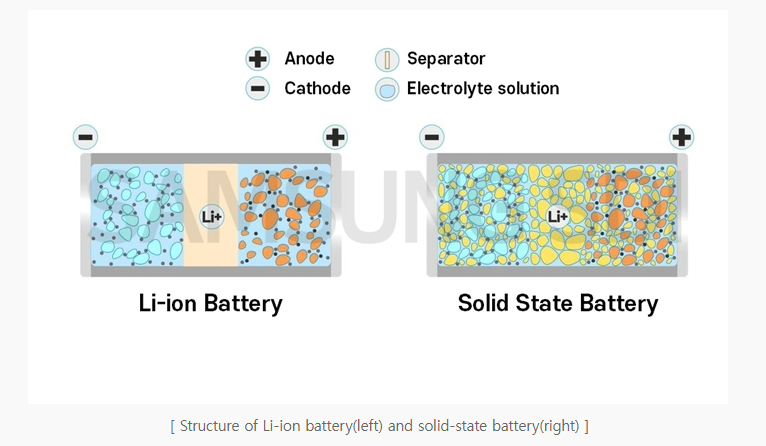

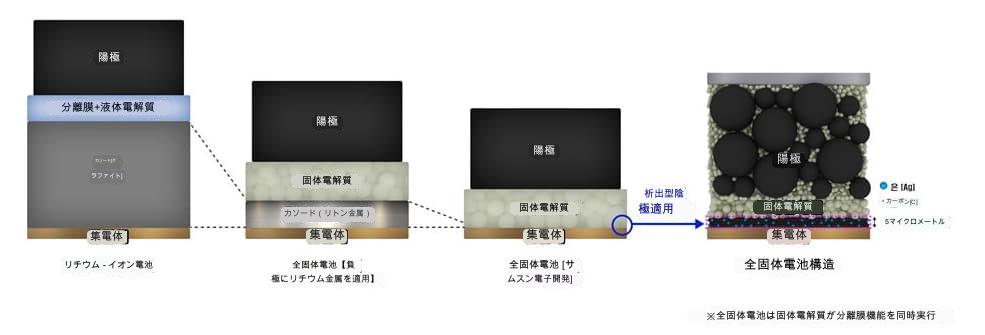

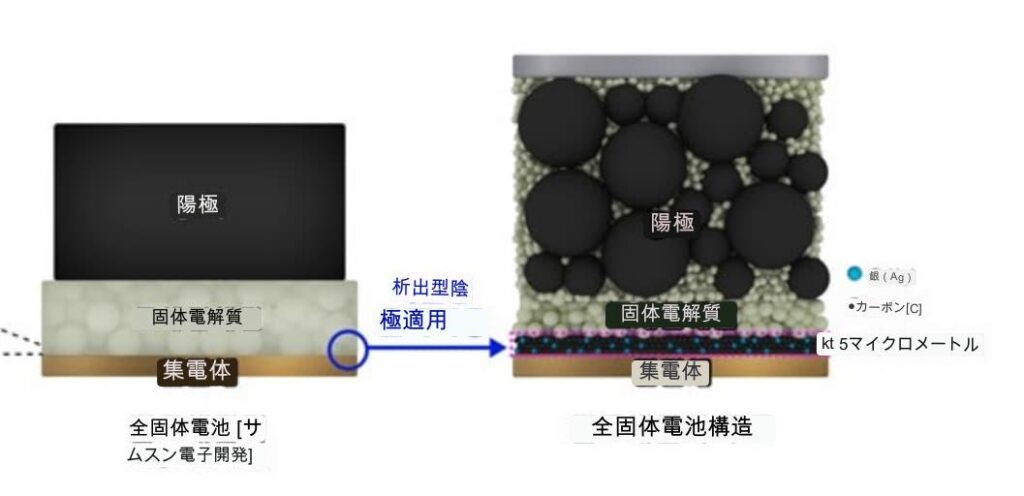

全固体電池の負極材料としては、一般的に金属Liが使用されています。しかし、リチウム金属には「デンドライト」という問題があり、これは全固体電池の寿命と安全性を低下させる技術的課題として知られています。

デンドライトは、電池の充電中に正極から負極に移動するリチウムが負極の表面に蓄積する際に形成される枝状の結晶です。この結晶が原因でバッテリーセパレーターが損傷し、電池の寿命と安全性が低下するのです。

この問題を解決するため、サムスン電子は電池の正極に5マイクロメートルのAg-Cナノ複合層を適用しました。これは世界初の試みとなります。この技術により、全固体電池の安全性と寿命が向上するだけでなく、負極を極細にすることができ、それによりエネルギー密度が高まります。

デンドライトへの対策は主要な性能課題の一つです。このほかにも量産性の課題や、5μmの複合層を安定して均一に塗工できるかなどの課題も発生すると考えられます。性能向上と量産性改善の検討は各企業で行われており、以下の記事でも詳しく解説しています。

次世代電池の開発状況

Samsung SDI は、全固体電池や、プレミアムNCAと呼ばれる高性能電池に加えて、LFP(リン酸鉄リチウムイオン)電池も手の内化することで、幅広い製品ポートフォリオを構築することを目指しています。

LFP電池を用いたバッテリーパックを開発中

サムスンSDIは、中・低価格車向けのLFP(リチウム鉄リン酸塩)電池の開発に注力していると表明しています。LFP電池は、いわゆる低コスト版の製品です。

開発中として提示されているバッテリーパックは、より高エネルギー密度で低価格な製品となることが予想され、ニッケルマンガン酸化物(NMX)の正極材料を用いたサムスンSDIが得意とする角形電池が用いられると考えらえます。

4680型セルの開発に着手

サムスンSDIは、従来角形電池を主流に開発を進めてきましたが、近年は円筒型電池(4680型セル)の開発にも力を入れています。これらの4680型セルは、従来の幅18mmまたは幅21mmのセルよりも大きい46mmの電池で、より高性能を期待できる次世代のバッテリー製品と考えられています。

狙いは、自社の製品ラインアップを多様化し、パートナー企業との協力関係を深めることです。特に、GMやBMWなどの大手自動車メーカーは、この4680型セルを採用する動きをとっています。

潜在的にはTeslaも4680セルを搭載してくると考えられており、ボルボも将来、サムスンSDIに丸型セルを発注する可能性もあると噂されています。

サムスンSDIのバッテリー製品群

サムスンSDIは多様な形状のセルを提供していますが、特に車載用途向けには角形電池セルが提供されています。

EV用バッテリーパック

BEV(Battery Electric Vehicle:バッテリー電動自動車)向けバッテリーパックには、角柱型リチウムイオン電池を備えたコンパクトで軽量なモジュールが採用されており、車内の設置スペースの最適化が可能です。

BMWの電気自動車シリーズには、この角形電池を用いたバッテリーパックが搭載されています。

PHEV用バッテリーパック

PHEV(Plug-in Hybrid Electric Vehicle:プラグインハイブリッド電動自動車)向けバッテリーパックは、高い体積出力とエネルギー密度を備え、長い電気走行距離を実現します。

サムスンSDIのPHEV用バッテリーパックは冷却構造が複雑で、ハイパフォーマンスを実現できる電池パックとして開発されており、決してコストが低いとは言い切れない点に課題があります。

電池の供給先

GMとの協業の背景

サムスンSDIは、ゼネラル・モーターズ(GM)とともにニッケルを豊富に含む角形電池と円筒形電池を製造する合弁会社設立に取り組んでいます。年間生産能力30GWhを目指し、2026年に量産を開始する計画が発表されました。

このGMとサムスンSDIの協業は、業界では驚きをもって受け止められています。

従来、GMは韓国のLGエナジーソリューション (LGES) と共にUltium Cellsという合弁会社を立ち上げ、深いパートナーシップを築いていました。GMのUltium プラットフォームに基づく電気モデルではUltium Cellsのパウチセルを使用し、サムスンSDIの入り込む隙はありませんでした。

ところが近年、GMは他の電池パートナーとの関係に開放的な姿勢を示しています。GMがSamsung SDIと提携する理由は、現在のパートナーであるLGESが「スタッフと能力の不足」で合弁会社Ultium Cellsが計画していた第4の電池工場の設立計画が頓挫したという事情が噂されています。

GMがパウチ型バッテリーから円筒型バッテリーへの切り替えを希望し、サムスンSDIとGMの合弁会社が実現したとも伝えられています。

ステランティスとの協業

サムスンSDIはステランティスNVともパートナーシップを結び、合弁事業StarPlus Energyを立ち上げました。この新工場の年間生産能力は33GWhで、2025年第1四半期に稼働を開始する予定です。さらに、米国インディアナ州に2つ目の共同電池工場を建設し、こちらは年間34GWhの生産能力で2027年初めに稼働を開始する予定です。

その他の企業への供給

サムスンSDIの電池供給は、これらの大手自動車メーカーにとどまらず、BMWのi4、i7、iX、VWのAudi E-Tron(現在のQ8 e-tron)、そして新興のEVメーカーであるRivianのR1T および R1S ピックアップ トラックにも及んでいます。サムスンSDIの進化する電池供給戦略に、引き続き注目が集まりそうです。

まとめ

サムスンSDIの全固体電池の開発と、電池事業について解説しました。

車載電池に関して、他の韓国企業から一歩遅れている様子が見られますが、全固体電池の開発や

円筒電池の開発で巻き返しを図るものとみられます。

電池市場は今後も継続的に成長することが洋装され、今後も注目が必要です。

関連記事

コメント