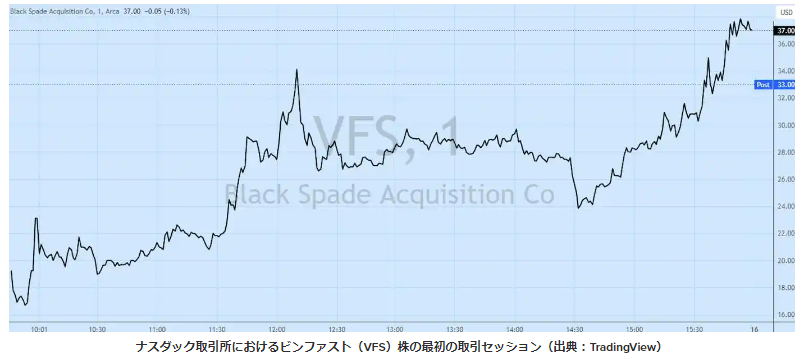

ベトナムの新興自動車メーカー、VinFastが米国ナスダック市場に上場しました。時価総額は850億ドルとなり、フォード(480億ドル)やGM(460億ドル)を上回っています。

果たして、VinFastの将来性はフォードやGMを上回るものなのでしょうか。

[ad]

今の時価総額は企業価値に値するか?

VinFastの現在の時価総額850億ドルは、市場が過剰に反応した結果と考えます。上場直後の新興企業の多くが、取引の最初の数日で急騰し、その後下落する「上場ゴール」を経験します。

VinFastは確かに魅力的な投資先ですが、現在の時価総額は現在の企業価値を表すものとはあまり考えられません。理由は以下の通りです。

- 経営の実態が非常に厳しい

- 「黒字化が2025年まで見込めない」と経営陣が認めている

一方で、技術的には実力のある企業であり、Vinグループの投資体力も相まって、今後の事業継続性は高いと考えられます。以下で詳しく解説します。

経営の実態は非常に厳しい

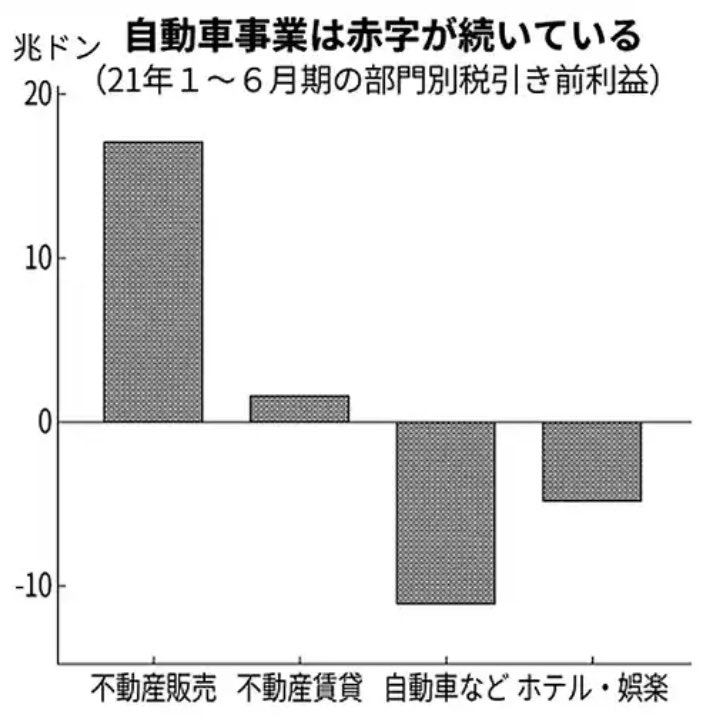

上場を実現し、高い時価総額を付けたVinFastですが、2020年収支は540億円の赤字です。23年1~6月期のEV含む製造部門の損益は約840億円の赤字で、赤字額は年々膨れ上がっています。

赤字の要因として、工場規模に対する販売台数の少なさが挙げられます。Vinfastの2022年のベトナム国内での販売台数は7400台(グローバル2万台)です。この数字は、VinFastが30万台規模で生産できる工場を持っているのに対して売れなさすぎです。余剰な生産工程を持つ形となり、資産効率が非常に悪いと言わざるを得ません。

黒字化は2025年以降か

Vinグループ創業者のファム・ニャット・ブオン(Pham Nhat Vuong)氏は「24年には販売数は6万~7万台となり損益ゼロ、25年度には利益を生み出せる」とはしているものの、6~7万台の販売(工場稼働率20-25%)で利益が生み出せるのかには疑問は残ります。

いつまでこの赤字をvinグループが許容するのか、今後どれだけ赤字を縮小できるのかが見ものです。

なお、ベトナム本国では、他社製を含めてEVの乗用車はほとんど見かけない状況です。それ以前に、そもそも4輪が走っていないのです。VinFastの黒字化は、米国など他地域で販売を伸ばし、外貨を稼ぐことでしか期待できない、といっても過言ではないでしょう。

EV専業の新興として投資体力はある

新興のEV専業メーカーではありますが、母体のVinグループの投資体力は他の新興とはわけが違います。不動産販売で得た利益を、自動車事業に回しており、たとえ赤字が数年続いたとしても、VinFastの経営は継続できる見通しです。

ファム・ニャット・ブオン氏はVinFastの自動車事業に私財を投じているとも伝えられており、個人資産から10億ドル(約1400億円)を拠出しています。

2019年からデリバリーを始めた車事業を、2025年に黒字化が達成できるならば、持続可能な事業が期待できます。一方で、米テスラですら、上場から10年後まで赤字経営を続けていたことも考えると、そうたやすい目標でもないと認識しておくべきです。

ビンファストが発表した2023年1~9月期の連結決算は、最終損益が41兆6598億ドン(約2540億円)の赤字。販売は増えた一方で、コストが膨らみ赤字幅は更に広がっています。売上高は前年同期比7割増の18兆1784億ドン、EV出荷9カ月間では累計2万台でした。

製品は魅力的

VinFastは2022年にEV専業メーカーに舵を切り、現在複数のEVを販売しています。

その製品の品質は高く、高速道路の運転支援や、スマートパーキング機能も有しており、欧州、日本のOEMと比べても見劣りしない機能が搭載されています。

電池関係の協業も

EV関係で最も大切なのが、高性能・廉価なバッテリーを調達できるかどうかです。

VinFastは、プロロジウムと合弁会社を設立し全固体電池の開発を進めているほか、シリコン負極電池を開発するStoreDotに出資し、電池の評価を行っています。

次世代電池への出資も積極的で、EV専業メーカーとして、必要な技術は手に入れるという意思が感じられます。

技術的な面でのVinFastは「動きの速い企業」という印象が強く、何事にも積極的にチャレンジする姿勢はテスラに似たところがあります。投資体力が続けば、米国テスラや中国BYDに並ぶ企業に化ける可能性もあります。

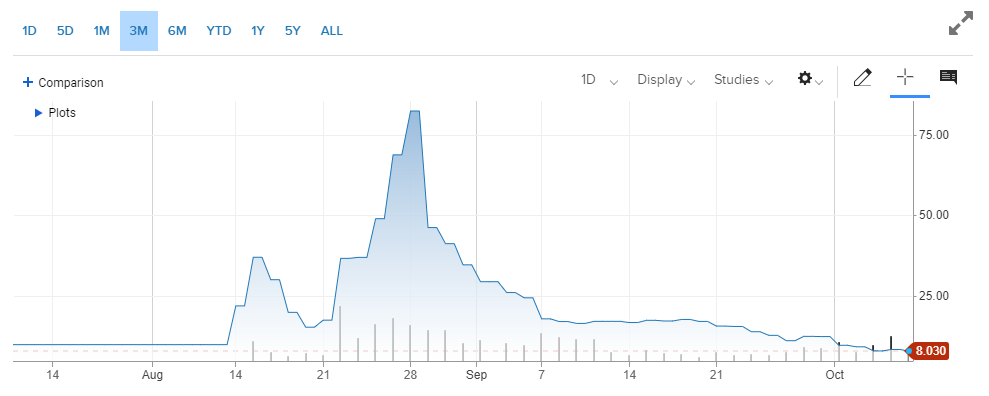

【追記】その後の経過

ビンファストの株価は低迷しています。約1か月後の10月9日の終値は8ドルと、上場手続きで算出した評価額(1株10ドル)を下回って推移し、8月下旬に付けた終値ベースの最高値から約10分の1に沈んでいます。時価総額は足元では850億ドルから200億ドルに転じています。

まとめ

米国でのIPOを果たしたVinFastは、現状経営赤字ですが、Vinグループの不動産事業から得られる資本が期待でき、事業の継続性は揺らぐことはなさそうです。

本来の企業価値は、2025年以降にVinFastが黒字化できるタイミングに妥当な額が付けられるのではないでしょうか。テスラが上場から黒字化まで10年を要したことを考えると、VinFastの本当の闘いはこれからです。

関連記事

コメント