近年、電気自動車(EV)の需要が急速に増加しており、その中核を担うのがリチウムイオン電池です。

リチウムイオン電池の正極材料として、ニッケルが重要な役割を果たしています。

本記事では、ニッケルの主要な生産国とニッケルの将来的な需要について紹介します。

[ad]

ニッケルの主要生産国

ニッケル素材の主要な生産国は、主に以下の国々です。

- インドネシア

- フィリピン

- ロシア

- ニューカレドニア

- カナダ

以下に、具体的な採掘量と国名、想定されている埋蔵量を示します。

| 国 | Country | Mine production (2021) | Mine production (2022e) | Reserves (2022) |

|---|---|---|---|---|

| インドネシア | Indonesia | 1,040,000 | 1,600,000 | 21,000,000 |

| フィリピン | Philippines | 387,000 | 330,000 | 4,800,000 |

| ロシア | Russia | 205,000 | 220,000 | 7,500,000 |

| ニューカレドニア | New Caledonia | 186,000 | 190,000 | 7,100,000 |

| オーストラリア | Australia | 151,000 | 160,000 | 821,000,000 |

| カナダ | Canada | 134,000 | 130,000 | 2,200,000 |

| 中国 | China | 109,000 | 110,000 | 2,100,000 |

| ブラジル | Brazil | 76,000 | 83,000 | 16,000,000 |

| アメリカ合衆国 | United States | 18,400 | 18,000 | 737,000 |

| その他の国 | Other countries | 429,000 | 440,000 | 20,000,000 |

“Reserves” は予備資源量を示しています。

年度の欄に “2022e” とある場合、それは予測値(estimate)を意味します。

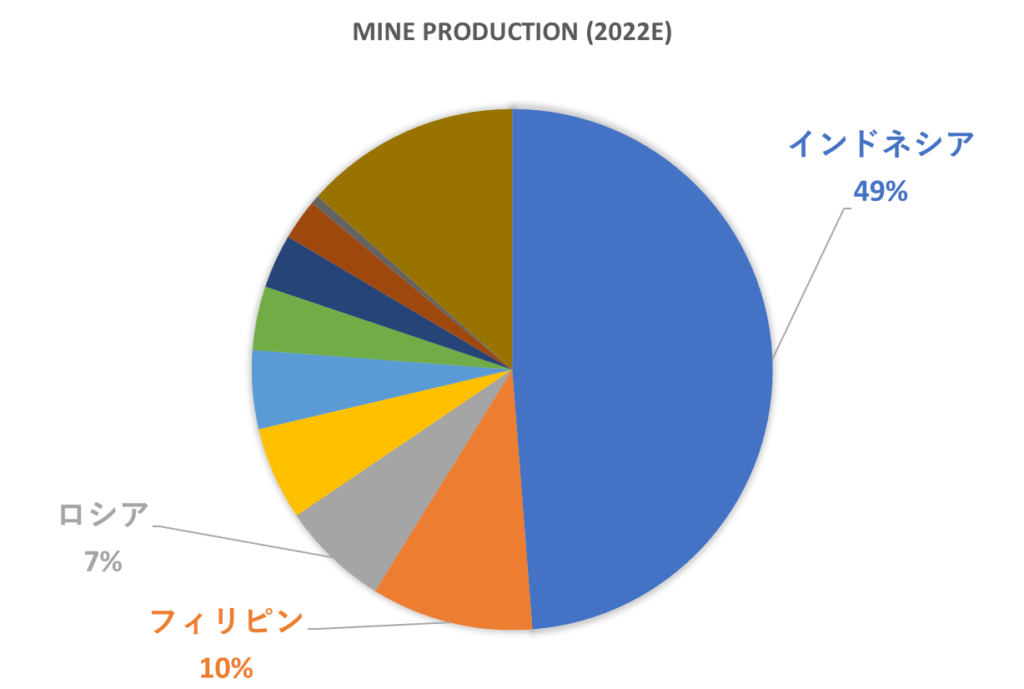

世界のニッケル生産量において大きなシェアを占めているのは、インドネシアやオーストラリアです。ニッケルの生産量は年々増加しており、増加する需要に対応していることがわかります。

特に注目すべきはインドネシア

インドネシアは、ニッケルの埋蔵量が世界最大です。インドネシアのなかでも、マルク諸島やスラウェシ島の埋蔵量が多いとされており、全世界が注目しています。インドネシア政府は、未加工のニッケルの輸出を禁止しているため、各国の素材メーカーはインドネシアに精錬所を建設し、加工したニッケルを中国などに輸出しています。

ニッケルはインドネシアを中心に増産が相次いでいます。米地質調査所(USGS)によると、インドネシアのニッケル鉱石生産量は2022年に前年比で1.5倍に伸びており、インドネシアの大増産によりニッケルは供給過剰となる見方が強まっています。

車載電池世界最大手の中国・CATLも電池工場を新設しており、インドネシアでの製錬所の7割は中国資本です。日本勢も精錬所の建設を試みていますが、2022年の住友金属鉱山の製錬所建設断念時に取って代わったのは中国でした。

日米ではEVに使う材料サプライチェーンから中国企業を排除する流れが加速していますが、ニッケルの供給に実質的な支配権を確立している中国勢の方が立場は有利です。中国が輸出先を絞れば、日米のEV生産が揺らぐ可能性すらあります。

韓国のLGエネルギーソリューションは現代自と共に、インドネシアで電池工場を建設中で、24年にも稼働する見通しです。

ニッケル調達の脱ロシアが進む

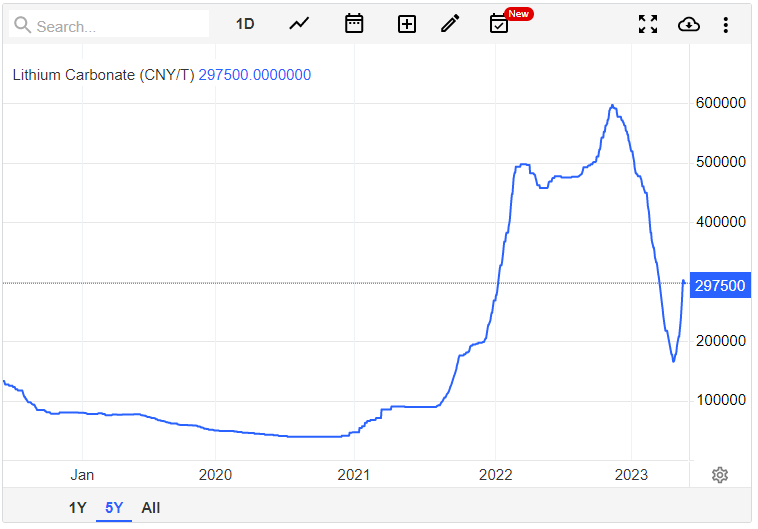

電気自動車(EV)産業が、ニッケルの調達においてロシア依存を減らしています。ウクライナ侵攻後のロシアからの供給不安と価格の急騰に対応するためで、結果としてインドネシアなどのニッケルや代替材料への依存が高まっています。

脱ロシアに伴い、2021年から2023年秋までの2年半でEV電池用ニッケルの価格が急落しました。ロンドン金属取引所(LME)によると、ニッケルの先物価格は1トンあたり1万6710ドルまで低下し、2021年5月以来の最低値に達しました。

ロシア侵攻による影響から上昇した価格が、脱ロシアにより下落したもので、2023年初来高値からみても、約50%の減少を意味しています。

将来、どのくらいの需要が見込めるか

2020年時点でのニッケルの世界の消費量は、約240万トンでした。2016年の約200万トンから、2割増加しています。240万トンのうち、車載電池用途は10万トン程度と、現状決して多くはありません。

一方で、2030年までには車載用の需要が100万トン程度まで拡大するとの見方もあります。政府の規制や環境意識の高まりによってEVの普及が加速し、ニッケルも需要が増加すると予測されています。

価格指標となるロンドン金属取引所(LME)の3カ月先物価格を見ると、ニッケルの需要と価格は相関していることがわかります。需要が拡大すれば価格も上昇する傾向があります。

ニッケルが不足して電池が作れない?

現在の技術動向から考えるに、Niの需要量増加は間違いありません。一方で、ニッケルが不足して電池が作れない、ということになならなさそうです。ニッケルを使わない廉価版バッテリーも登場しているためです。

廉価版バッテリーとしてよく知られているのは、LFP電池です。

LFP電池はニッケルを使わず、安価に製造することが可能で、中国で製造されたテスラモデル3にはLFP電池が搭載されています。LFP電池ののシェアは26年までに50%に迫るとされており、電池を開発するうえでニッケルが劇的に不足することは考えにくいと言えます。

なぜEVにニッケルが必要なのか

ニッケルは、リチウムイオン電池の正極材の素材です。自動車メーカーは、EVの航続距離を延ばすために車載電池の高容量化を進めており、近年のトレンド(最も手っ取り早い方法)が正極中のニッケル量を増やす「ハイニッケル化」です。

リチウムイオン電池の正極材はニッケル、コバルト、マンガンなどの素材によって構成されますが、そのうちニッケルの割合が増えると電池の蓄電容量が向上します。

そのため、電池メーカーおよび自動車メーカーは、電池に使うニッケルの調達を加速しています。原料ニッケルだけでなく、ニッケル酸リチウム(NCA)などの加工品も含めて、需要が急増しています。

同様に注目される金属

ニッケルに限らず、リチウムイオン電池の他の重要な素材としても注目されている金属があります。

リチウム

リチウムイオン電池の最も重要な素材は、リチウム原料です。

リチウムは、地球上に豊富に存在する金属元素で、軽量でありながら高いエネルギー密度を持ちます。

車載電池のニーズが高まる中で、リチウム原料も高騰しています。

コバルト

同様に、コバルト原料もリチウムイオン電池に必要な素材です。

コバルトは正極として用いられ、Niとマンガン(Mn)を加えたNMC系電池の素材として知られています。

リチウムイオン電池の需要と共に、コバルトの需要も増えると想定されています。

中国とコンゴ民主共和国が主要な産出国で、特に今後共和国での紛争問題から供給が安定せず、価格上昇が続いています。

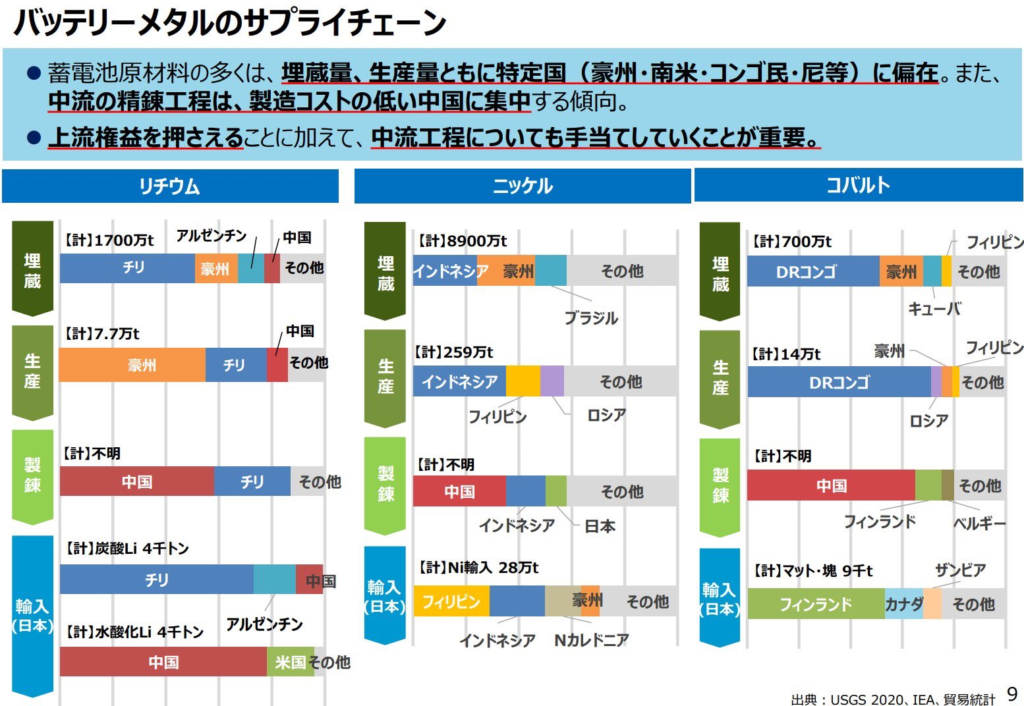

サプライチェーンの実態

バッテリーメタルの埋蔵・生産・精錬はそれぞれに偏在地が存在しますが、いずれも精錬は中国が多くのシェアを握っています。コストが安いことが理由ではありますが、バッテリーの生産地に近い場所で貴金属を精錬することで、バッテリーの安定生産を狙ったものであるとも考えられます。

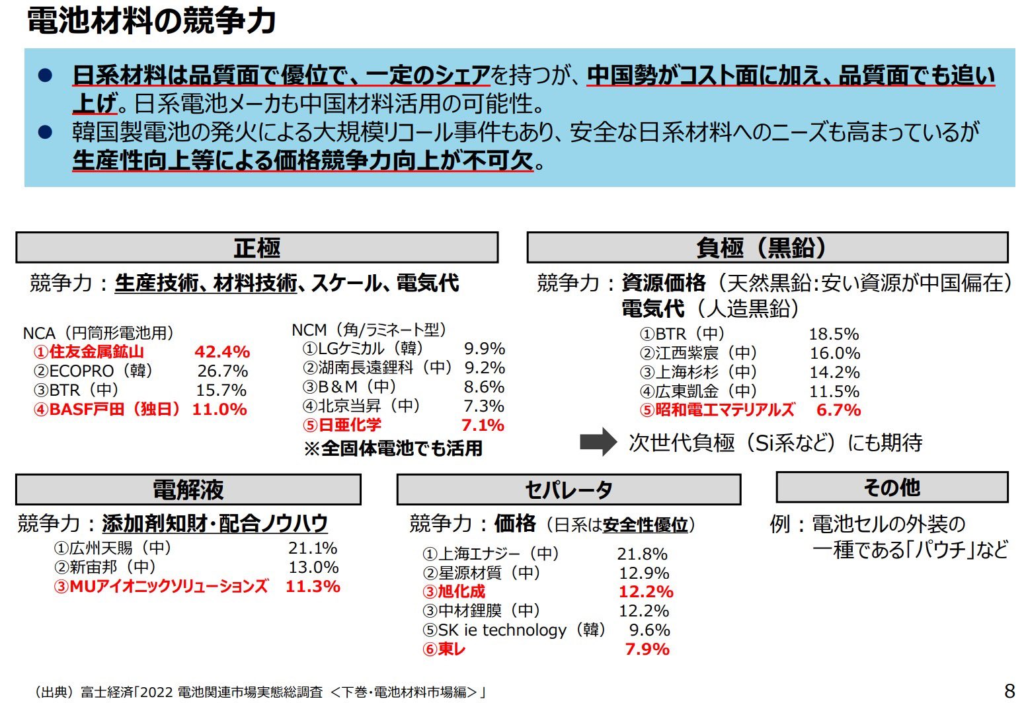

今回紹介したニッケルなどの原料から、電池電極を製造するにあたっても、各国のシェアが存在します。電池の性能の大部分を決める正極材料は、NCA系は日本に優位性がありますが、大容量電池を実現するためのNCM系は中国や韓国に後れを取っています。

まとめ

ニッケルの採掘量・埋蔵量と、今後の見通しを解説しました。

ニッケルは電池の高容量化において最も重要な素材で、高級車や長い航続距離が求められる電池では変わら需要増が続くと考えられます。

一方で、採掘量が今後も増えること、ニッケルを使わない電池がシェアを伸ばすことも含め考えると、劇的に不足したり、価格が急騰することは、技術的観点では考えにくいです。

(インドネシアでの天災リスクや地政学的リスクはありますが)

以上、参考になれば幸いです。

関連記事

コメント