中国の車載バッテリー市場で、CATLの減速が伝えられています。

CATLは目下世界一の車載バッテリーメーカーで、中国だけでなく世界中で車載電池を供給しています。その地位が少しずつ変化していると伝えられていますが、実態はどうなのでしょうか。

本稿では、中国での電池シェアの推移データを分析しながら、CATL他、中国電池企業の動向を追います。

[ad]

CATLの中国シェアは確かに低下している

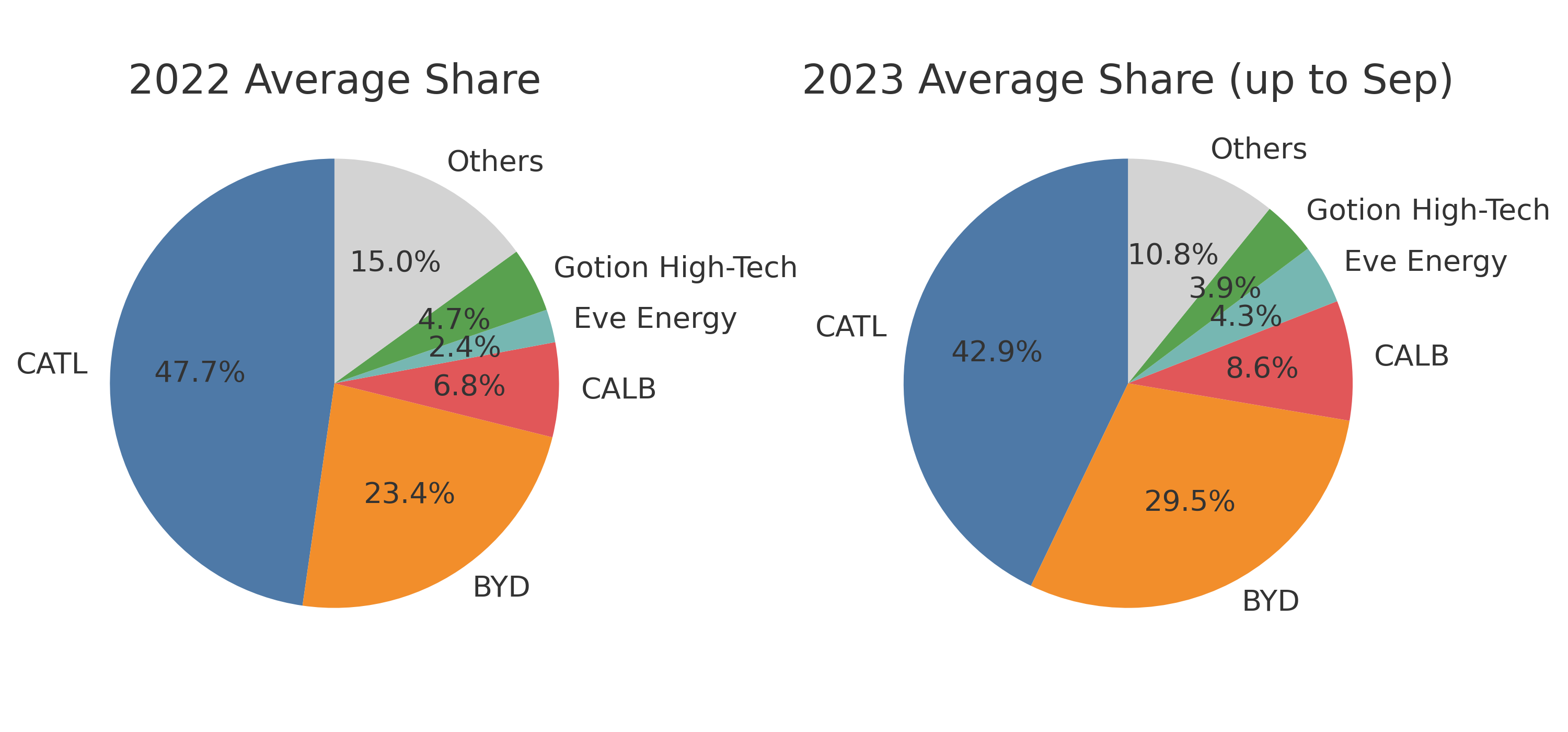

2022年から23年9月にかけての、中国電池シェアの推移は上記の通りです。

CATLは当初の50%から、目下39.4%まで低下しており、CATLのシェアは低下しています。その分をBYDやCALBなど他企業が勝ち取っています。

2022年と23年のシェアを比較すると、依然としてCATLのシェアは高い状態ですが、その牙城が崩れてきていることが見えてきます。

その他、以下のような傾向も見てとれます。

- CATL は2022年に市場のほぼ半分のシェアを持っていましたが、2023年にはそのシェアが減少しました。しかし、依然としてトップの位置にあります。

- BYD のシェアは2022年から2023年にかけて明らかに増加しています。これはBYDが市場での競争力を増している可能性を示唆しています。

- CALB と Eve Energy も2023年にシェアを増加させています。

- 一方で、Gotion High-Tech はわずかながらシェアを減少させています。

BYD、CALB、Eve Energyといった中国電池企業がシェアを拡大しています。これらの企業は世界シェアでも存在感のある企業で、それぞれについては以下の記事で紹介をしています。

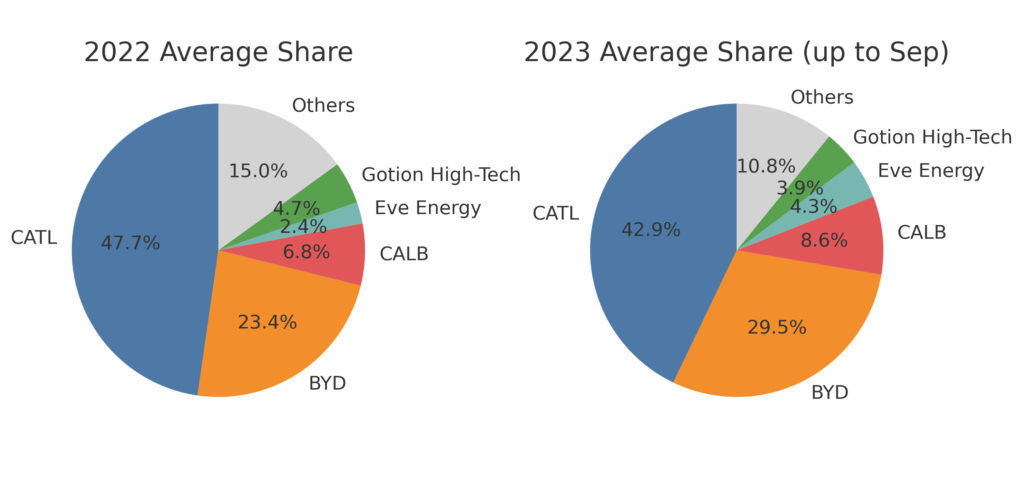

CATLとBYDの差は確実に縮まっている

上のグラフは、CATLとBYDのシェアの差の推移です。値が小さいほど、その差が縮まっていることを示しており、2022年当初30%近くあった差は2023年9月には15%以下に縮まっています。

3か月平均の差は、月次の差に比べて滑らかな推移を示しており、長期的なトレンドを捉えることができます。移動平均も含めて考察すると、以下のようなことがわかります。

- 2022年11月から23年3月にかけて差が大きく縮小、その後一定の範囲で推移しています。

- 3か月平均の差のトレンドからも、BYDがCATLに迫る勢いを持っていることが確認できます。

成長率の高い企業はEve Enegy

2020年から2021年にかけて、シェアの増減を比較しました。考察は主に以下の3点です。

- Eve Energy は最も高い成長率を示しており、約80.1%の成長が見られました。Eve Energyが急速に市場での位置を強化していることを示しています。

- CALB と BYD もそれぞれ約26.8%、25.8%の増加を示しており、成長している企業といえます。

- 一方で、CATL は約10.2%、Gotion High-Tech は約15.8%の減少が見られました。これは、これらの企業の市場シェア低下を示唆しています。

総合的に見ると、Eve Energy は目立った成長を遂げており、市場での競争力を大きく増していると言えます。また、BYD と CALB も好調で、市場でのシェアを増加させています。

一方、CATL と Gotion High-Tech は苦戦しており、今後の動向に注目が集まります。

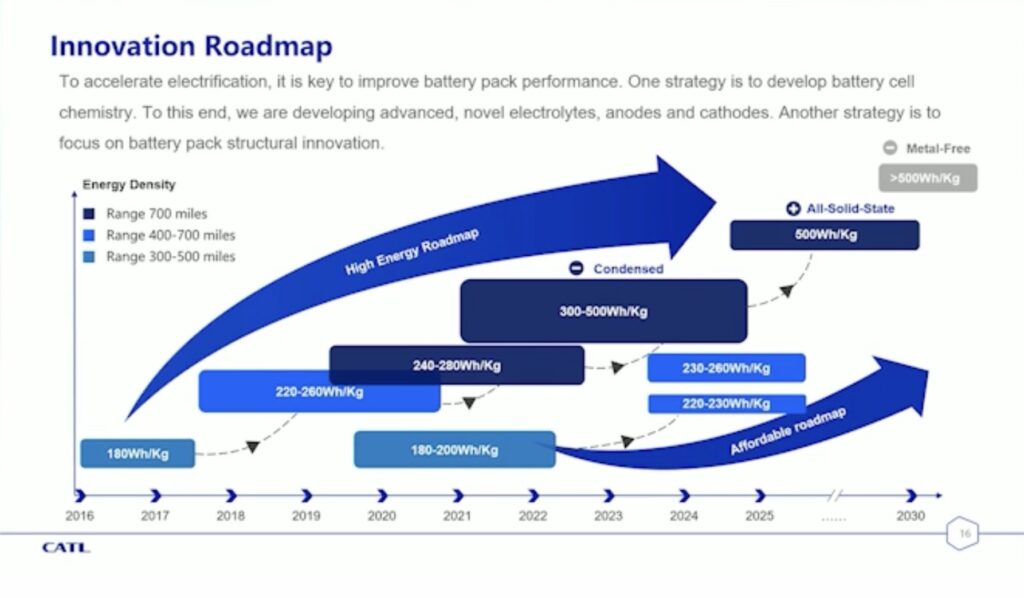

CATLの成長戦略は全固体電池にも

CATLは2023年秋、高エネルギー密度を実現する電池の開発(上の矢印)と、廉価版電池の開発(下の矢印)を1つのロードマップで示しています。

その主要な技術は、高エネルギー密度を実現するCondensed Batteryと、全固体電池、そして廉価なLFP電池と、リチウム資源に依存しないナトリウムイオン電池です。

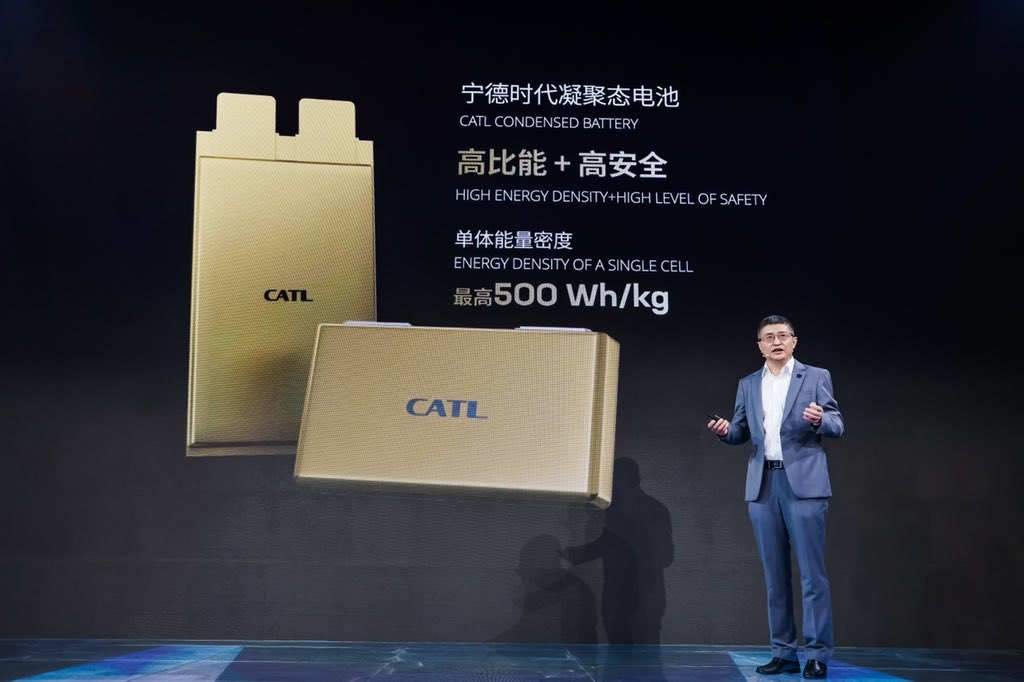

CATLの高性能電池

CATLは2023年4月19日に上海モーターショーで最先端のバッテリー技術である「Condensed battery(凝縮型バッテリー,凝集態電池)」を発表しました。

このバッテリーは最大500Wh/kgのエネルギー密度を持つとされ、EVの航続距離の課題を解決することが期待されています。技術的には「半固体電池」に近い技術と考えられており、全固体電池実現の前に、EV航続距離問題の一つの解決策として期待されている電池です。

車載向けに関しては、「自動車グレードのCondensed Batteryを2023年年内に量産を開始する予定」としています。

CATLの全固体電池の開発について、これまで多くは語られてきませんでした。

2021年7月のナトリウムイオン電池の発表でも、全固体電池に関する質問が飛び交ったそうですが、全固体電池に関しては、商品化するのは2030年以降、現行の液系リチウムイオン電池を効率よく使いこなすことが、コスト面でも航続距離の面でも最善という姿勢を変えていない、とのことです。

全固体電池開発に後ろ向きであったCATLですが、2023年ごろから全固体電池をロードマップに加えて「重要技術と位置付けている」アピールがなされています。エネルギー密度の目標を500Wh/Kgに置いて、2025年から2030年の間に実用化することを目指しているようです。

廉価版バッテリー技術

CATLが開発する廉価盤電池は、大きくLFP電池とナトリウムイオン電池です。

LFPは、リン酸鉄(Lithium Iron Phosphate)の英語の頭文字をとったものです。ニッケルやコバルトなどの高価な素材の代わりに、鉄とリン酸を使用した廉価版リチウムイオン電池です。

エネルギー密度は低いですが、そのぶん低コストで製造できます。

CATLは2021年、ナトリウムイオン電池(NIB)の商用化を開始する発表しました。この「ナトリウムイオン電池」を簡単に言うと「リチウムが獲れなくなるかもしれないので大量に取れるナトリウムで電池つくった」というものです。

各電池の重量エネルギー密度を比較すると、ナトリウムイオン電池はニッケル系リチウムイオン電池に対して劣っています。リチウム調達のリスクヘッジの意味を込めてナトリウムイオン電池は開発されており、他社もこの流れには追随するものと考えられます。

ライセンス供与による利益獲得

CATLは、テスラなどのバッテリーを製造する企業に、技術ライセンスを供与して利益を得る戦略を拡大しています。2024年初頭、テスラが充電速度を向上する電池を開発するために、CATLからの技術供与が働く予定だと報道*されました。

具体的な技術ライセンスの内容は明らかになっていませんが、CATLはこのように技術力をライセンスとして販売し、自身が販売する電池以外からも高い利益を得る事業形態の拡大を進めているようです。

まとめ

CATLの中国市場でのシェア低下は間違いありませんが、リチウムイオン電池市場全体が拡大していく中で、シェアの低下は必ずしも失速を意味しません。

一方で、2位以下の電池企業がシェアを拡大してることもまた事実であり、BYDがCATLに近いシェアを持つ日も近いかもしれません。

電池は投資体力と、電池開発の技術力のかけ合わせで勝敗が決まります。次世代電池に当たる全固体電池など、今後のCATLの開発動向にも注視していくことが必要です。

関連記事

コメント