LGエネルギーソリューション(LGES)は、車載電池の世界シェア3位につける電池メーカーです。一方で、2023年は売上の減少、電池価格の下落、そして中国勢との競争激化という三重の逆風に直面しています。

本記事では、LGエネルギーソリューションがこれらの課題にどう対処し、将来にどのように向き合っているかを概観します。

[ad]

直近でEVの追い風がやんだ

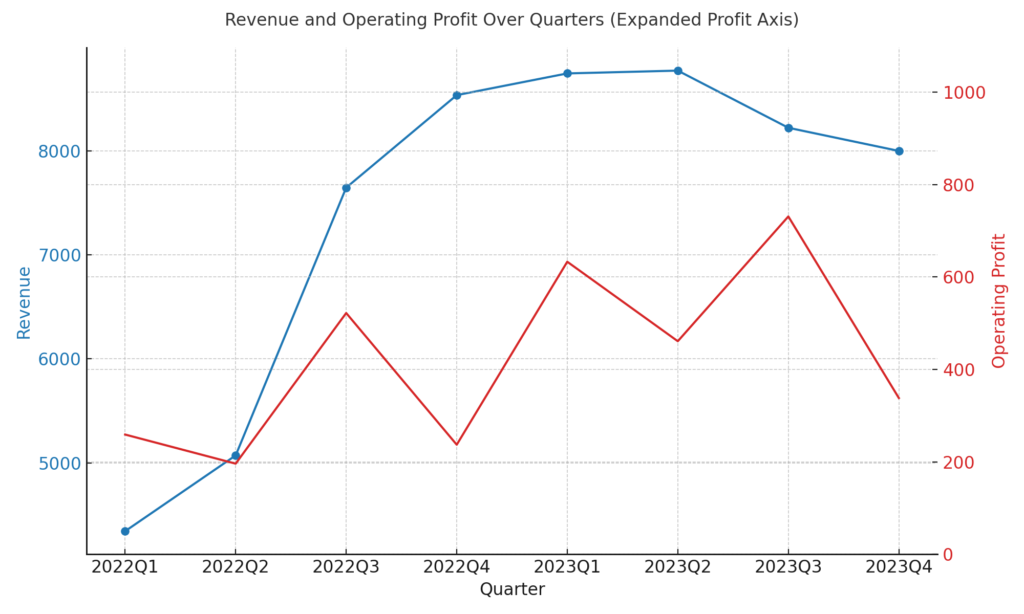

2023年の終わりにかけて、LGESは売上高の減少と電池価格の下落に直面しています。売上高は、2022年の初めから第4四半期にかけて順調に増加していましたが、2023年第1四半期にピークに達した後、わずかに減少傾向を見せています。

売上高は比較的安定しているものの、営業利益の大きな振幅はビジネスの収益性に何らかの不安定要因があることを示しています。

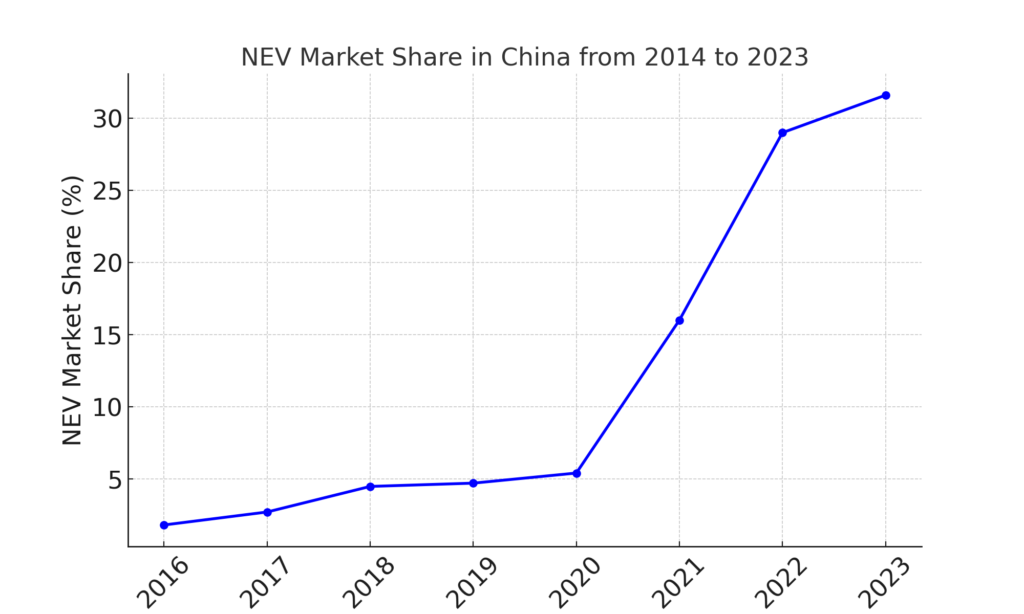

売上高の減速は、EV市場の成長鈍化と主要顧客の業績悪化が主要因です。上図にもあるように、中国のNEV比率も頭打ちを迎えています。欧米市場でのEV普及の鈍化は、GMやテスラ、ヒュンダイなどのLGESの主要顧客のEV在庫増加を引き起こしており、LGESの収益性に大きな打撃を与えています。

LGは生産調整を迫られる事態となり、売上高減少に伴い株価が低迷し、時価総額ではSKに韓国2位の座を奪われるなど、厳しい状況に直面しています。

電池価格が低下し収益性が悪化

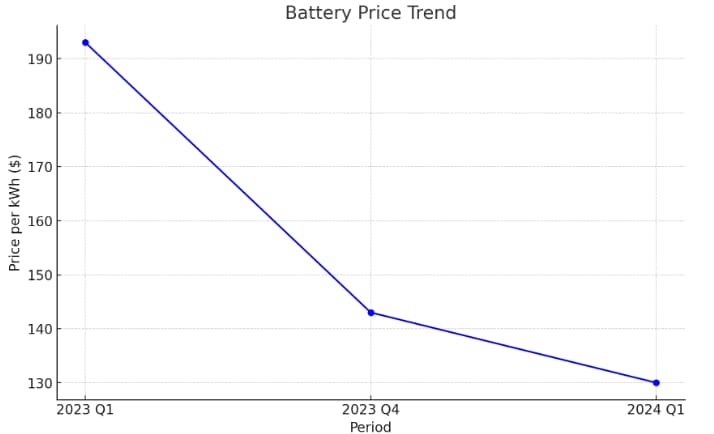

LGESの低収益の背景には、電池価格の下落があります。2023年からの鉱物価格の下落がEV用電池の販売価格にも影響を及ぼしており、リチウムやニッケルの価格が下落したことで、電池価格が1キロワット時あたり193ドル(2023年1〜3月)から143ドル(2023年10〜12月)まで下がったという報告もあります。

EV用バッテリー価格の低下は目下続いており、2024年1〜3月の電池価格が130ドルと予測され、前年比で33%下落する見通しです。この状況が続けば、LGESにとって既存の在庫の評価損リスクが高まります。

LGESは中国勢に後れを取る

LGESは、車載電池の世界シェアで中国勢に後れを取っています。LGESが中国勢に後れを取る背景には、中国企業の価格下落攻勢があります。寧徳時代新能源科技(CATL)などの主要電池メーカーが、欧米の自動車メーカーに対して積極的な営業活動を展開し、欧州自動車メーカーが比較的コストの安いリン酸鉄リチウム(LFP)電池を採用するようになりました。

LFP電池については以下の記事で詳しく解説しています。

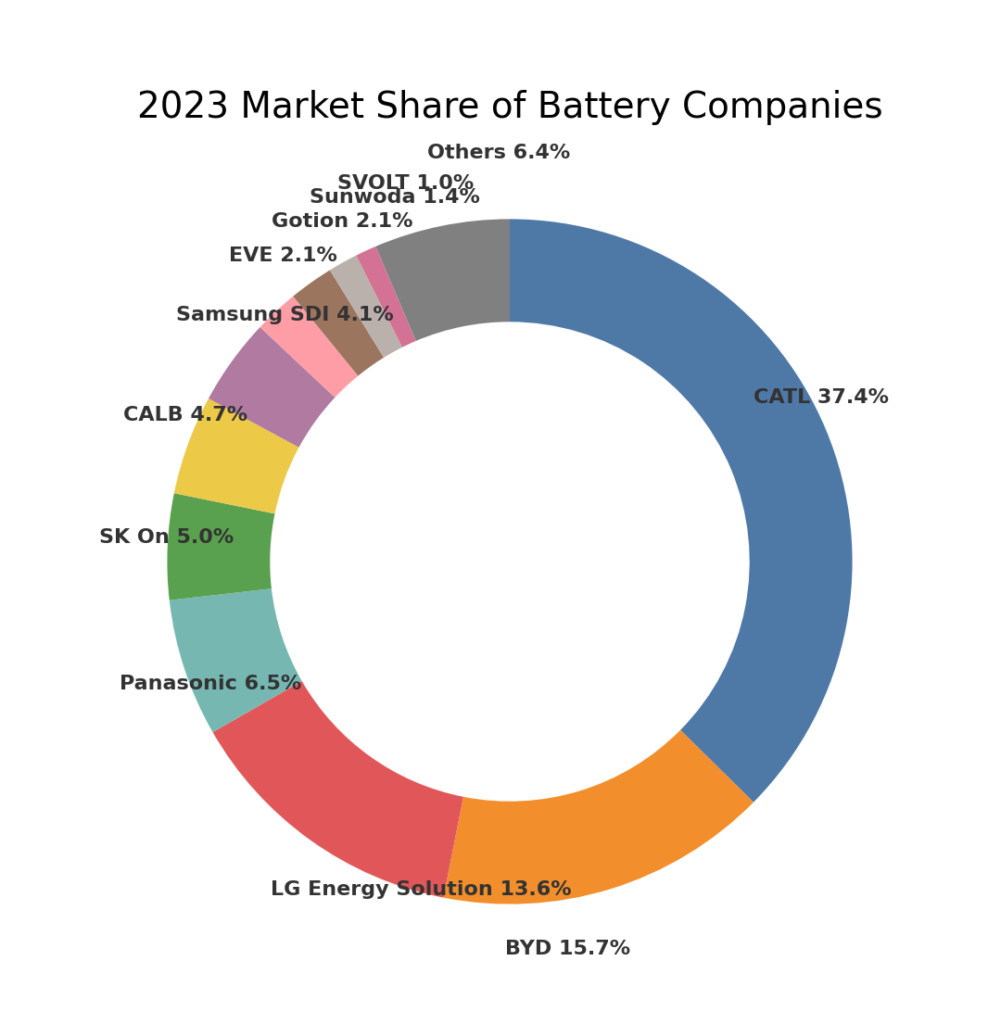

LGESの世界シェアは、2023年時点で13.6%で自動車向けバッテリー出荷量では3位と上位に位置しています。しかし、1位のCATLや2位の中国の比亜迪(BYD)は自国や欧州市場で販売を伸ばし、LGESとの差を広げています。

LGエネルギーソリューションズが苦境に立たされ、2023年11月に経営トップが交代しました。金東明(キム・ドンミョン)氏が新たにCEOに就任し、1998年から研究部門から電池事業を統括してきた経験を活かして組織を立て直すことに意欲を示しています。

LGESの売り上げは米国に偏重

LGESが困難な状況に陥っている原因のひとつが、米国偏重の投資です。

LGESは完成車メーカーに請われる形で、北米を中心に電池工場の建設を進めていますが、裏を返すと米国の政策変化や市場の不安定性によって影響を受けやすいリスクをはらんでいます。政策の変動や市場環境の変化は、計画の遅延や修正を強いる可能性があり、経営戦略に大きな不確実性をもたらします。

同じ韓国のSKONも米国偏重ですが、米国のインフレ抑制法をうまく活用しています。米国政府が「インフレ抑制法」(IRA)に基づいてEV30車種を補助金対象として選出した中、SK Onのバッテリーが搭載されているのは10モデルと非常に多いです。この中には、Ford F-150 LightningやID.4シリーズなどが含まれていおり、SK ONが北米で一定の強さを見せていることを考慮しても、LGESの失速は否めません。

市場の拡大が必要

LGESは、米国偏重の投資リスクに対処するために、地理的および顧客基盤の多様化を図るべきです。

米国以外の市場にも目を向け、アジアやヨーロッパなどの成長が見込まれる地域での事業拡大を図るべきです。現地の自動車メーカーやテクノロジー企業との協業を通じて新しい市場に進出することが含まれます。また、電動自転車やエネルギー貯蔵システムなど、自動車以外の分野での製品開発を強化し、製品ラインナップを広げることも重要です。一つの市場や顧客に依存するリスクを減らし、変動する世界経済や政策の変更に対しても柔軟に対応できるようになります。

米国特有のリスク管理も必要

政策変動に柔軟に対応できるように、サプライチェーンの強化とリスク管理戦略の改善にも注力する必要があります。特に、米国は大統領選のたびにEV戦略が大きく変わる特殊な政治的リスクがあり、過度な米国依存は避けるべきです。

シナリオプランニングやリスク評価の定期的な実施が必要です。具体的には

- 複数の供給元の確保

- 原材料の事前購入契約

などを検討すべきタイミングです。中国の電池大手CATLは、原材料の安定供給を確保するために、直接的な鉱山投資や長期的な供給契約を積極的に行っています。

米テスラは自社のバッテリー生産能力の拡大や原材料の確保に努めることで、供給リスクを低減し、政策変動への依存度を下げています。テスラの内製バッテリーについては、以下の記事で詳しく解説しています。

まとめ

LGエネルギーソリューション(LGES)は、売り上げと利益の減少をはじめとした、複数の困難に直面しています。

特に、電池価格の低下は収益性に大きな影響を及ぼしており、2023年1〜3月の193ドルから2023年10〜12月には143ドルに、さらに2024年1〜3月には130ドルまで下落すると予測されています。LGESは、これらの挑戦に直面しながらも、新CEOの下で戦略的な調整を進め、長期的な業界展望に向けた取り組みを続けています。今後も注目が必要です。

関連記事

コメント