近年、環境問題やエネルギー問題への取り組みが盛んになっており、電気自動車(EV)の普及が急速に進んでいます。EVの航続距離を決める最も重要な部品がリチウムイオン電池であり、リチウムイオン電池の生産量がEV普及のボトルネックとなる、と噂される中、EVに用いる資源「バッテリーメタル」の競争が激しく行われています。

今回は、リチウムイオン電池の希少資源にあたる「バッテリーメタル」とは何か、それぞれの生産国、用途と今後のトレンドを紹介します。

[ad]

バッテリーメタルとは

バッテリーメタルは、リチウムイオン電池の材料となる金属などのことです。

- リチウム(Li)

- ニッケル(Ni)

- コバルト(Co)

- グラファイト(C)

代表的なバッテリーメタルは、リチウム(Li)、ニッケル(Ni)、コバルト(Co)、グラファイト(C)です。これらに黒鉛を加えた5種類が主に「バッテリーメタル」と呼ばれています。

| 素材 | 主な生産国 | 主な用途 | 備考 |

|---|---|---|---|

| リチウム | チリ アルゼンチン オーストラリア | 正極材 | 世界のリチウム生産量の大部分をチリ、アルゼンチン、オーストラリアが占めている |

ニッケル | インドネシア フィリピン ロシア ニューカレドニア カナダ | 正極材 | ニッケルの生産量は増加しており、需要の増加にも対応、将来的には車載用途の需要がさらに拡大する |

コバルト コバルト | コンゴ民主共和国 中国 | 正極材 | コバルトの需要は増え続ける見込みであり、中国が生産シェアの3割以上を持っている。LFP電池の台頭により、将来的にはコバルト使用量が減少する可能性がある |

マンガン | 南アフリカ ブラジル 中国 | 正極材 | マンガンの需要はEVの急激な増加によるものではなく、安定した供給が予測されている |

黒鉛 | 中国 | 負極材 | シェアの98%を中国がもち、2032年時点でも79%との予測が立っている。自動車メーカーは調達に注力 |

バッテリーメタルの概要を表で示します。バッテリーメタルの多くは正極用に用いられる素材で、黒鉛は負極用の素材です。黒鉛(グラファイト)は有機物であり、金属(メタル)に当たるわけではありませんが、便宜上バッテリーメタルと呼ばれているようです。

以下で、バッテリーメタルそれぞれについて詳しく解説します。

リチウム

リチウムは地球上に豊富に存在する金属元素で、軽量かつ高いエネルギー密度をもちます。主にチリのアタカマ塩湖などの塩湖や硬岩鉱床から採掘されます。リチウムはリチウムイオン電池の主要な原料であり、電気自動車やスマートフォン、パソコンなどの電子機器で広く使用されています。

特に電気自動車市場の成長に伴い、リチウムの需要が急速に増加しています。リチウムの主な産出国はチリ、アルゼンチン、オーストラリアであり、これらの国々が世界のリチウム生産量の大部分を占めています。日本はリチウム資源がほとんどないため、輸入に頼るしかありません。

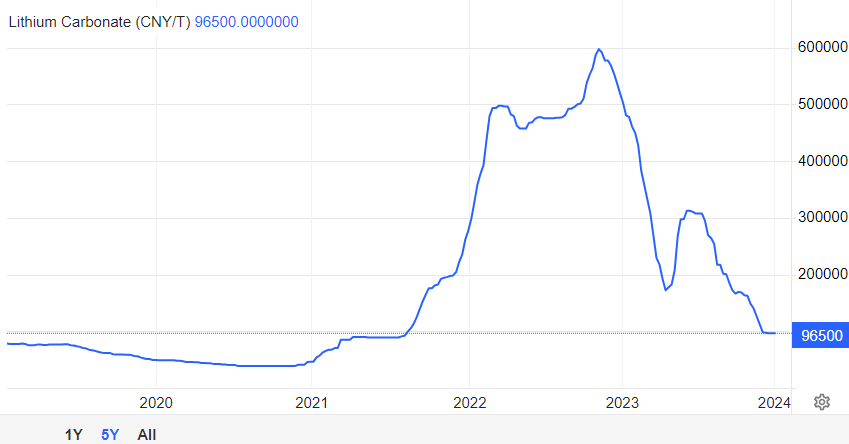

リチウムの生産は多くの国際企業によって行われており、中国のガンファンリチウムやチリのSQM、米アルベマールなどが有名です。リチウム価格は需給バランスや投資家の期待によって変動し、過去数年間で大きな変動が見られました。

将来的には、電気自動車やエネルギー貯蔵システムの需要増加によりリチウムは重要な資源となると予想されます。各自動車メーカーも電気自動車販売台数を増やす計画を発表しており、リチウム市場は盛り上がりを見せるでしょう。

一方、リチウムの保有国では保護主義が進んでおり、国有化の動きが見られる国もあります。日本も資源確保のために海外の鉱山開発に取り組む必要性が出てきています。

ニッケル

ニッケルは、リチウムイオン電池の正極材の素材です。EVの航続距離を延ばすために車載電池の高容量化が進められていますが、その最も有力な手段が、正極中に含まれるニッケル量を増やす「ハイニッケル化」であり、今後需要が増加すると見込まれています。

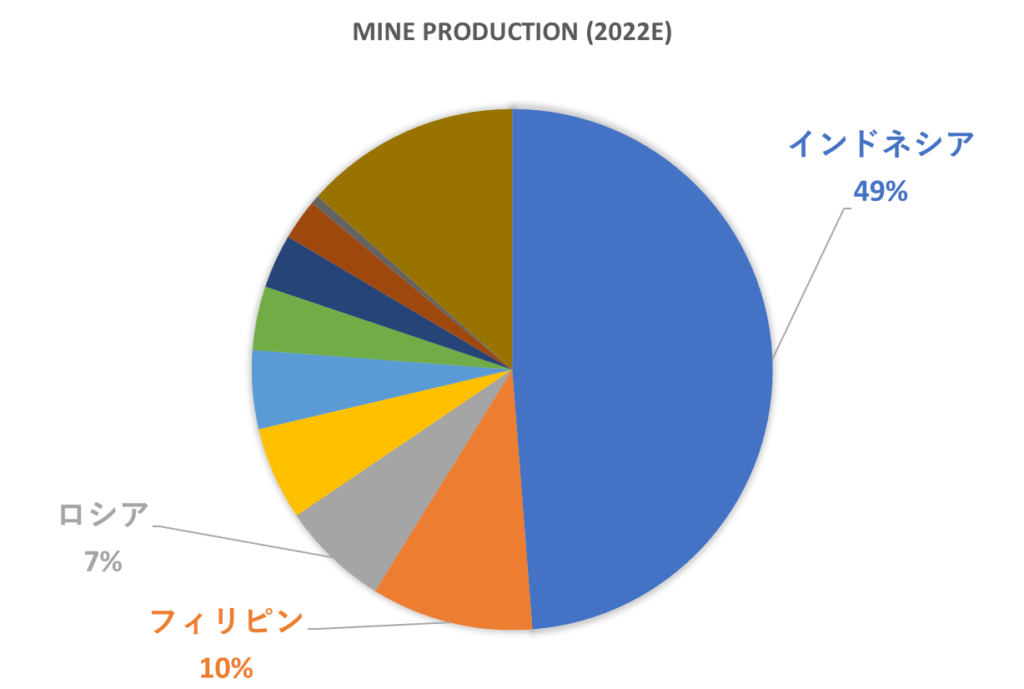

ニッケルの主要な生産国は、インドネシア、フィリピン、ロシア、ニューカレドニア、カナダなどです。特にインドネシアはニッケルの埋蔵量が世界最大であり、自動車関連企業からの投資が増加しています。

需要が増加するとはいえ、「ニッケルが不足して電池が作れない」という可能性は低いです。ニッケルを利用しない廉価版バッテリーとしてLFP電池が登場しており、中国ではテスラモデル3にも採用されているほどです。LFP電池については以下の記事でも解説しています。

コバルト

コバルトは、リチウムイオン電池の正極に用いられる材料です。長期的にはリチウムイオン電池の需要増加に伴い、コバルトの需要も増え続ける見込みです。

コバルトの需要は、自動車の電動化に伴いリチウムイオン電池の需要が増加しており、長期的には10年で5倍以上の増加が予測されています。しかし、正極材料のコバルト使用量は減少傾向にあり、代わりにニッケルが増加していることが主な理由です。そのため、1つの電池セルに用いられるコバルト量は将来的に半分にまで減ると考えられていますが、電池の需要自体が大幅に増加するため、コバルトの需要は増え続けると予想されています。

コバルトの約50%がコンゴ民主共和国に産出されています。コンゴ民主共和国は内戦や政情不安に苦しむアフリカ大陸の国であり、コバルトの採掘は主要産業の一つとなっています。採掘は採掘業者(内資・外資)だけでなく、個人による手掘りも行われており、特に南部で子供たちを含む11万~15万人の鉱山労働者が過酷な労働環境で従事しています。

コンゴでのコバルト採掘には、中国企業が大きな影響力を持っており、中国資本が実質的に3割以上の生産シェアを持っています。また、コンゴで採掘されたコバルトは中国や韓国のバッテリー部品メーカーによって加工され、製品として販売されています。

マンガン

マンガンは銀白色の遷移金属であり、リチウムイオン電池の正極の材料として用いられます。

マンガンは各国の重要鉱物リストにおいては重要な鉱物として扱われる国もありますが、リチウムイオン電池のバッテリーメタルとしては貴重資源の中でもリスクの低い素材です。

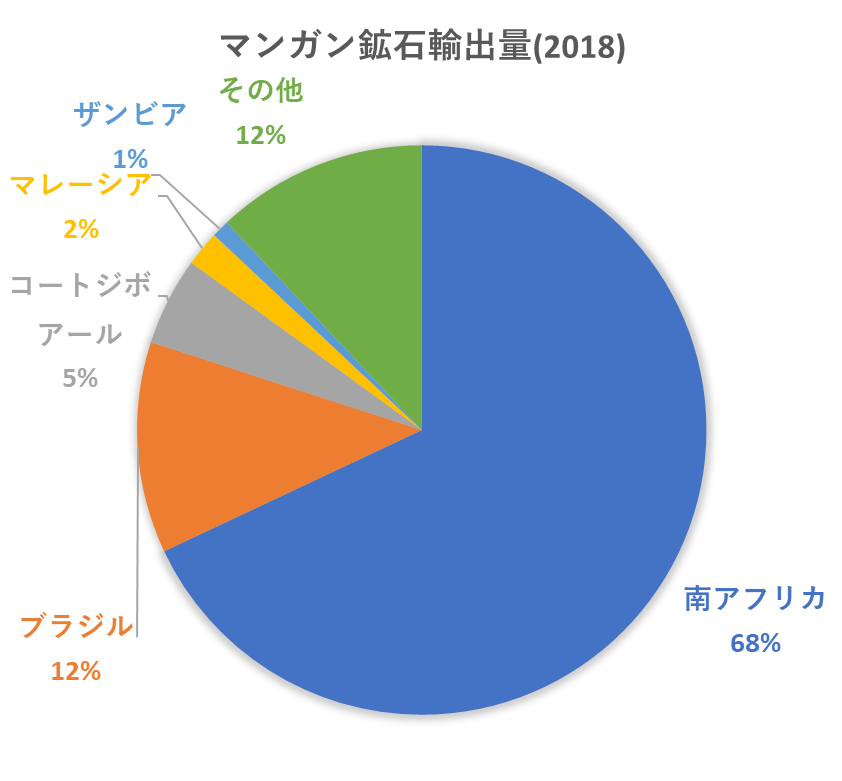

マンガン鉱石は主に南アフリカやブラジルで産出され、南アフリカが最も多くの輸出量を占めています。マンガン鉱石は酸化マンガン鉱の形態で産出され、埋蔵量は年間輸出量の30倍以上とされており、マンガンの枯渇の懸念は少ないとされています。(そもそも、マンガンは製鋼用途にも利用され、主要な用途はバッテリーではない)

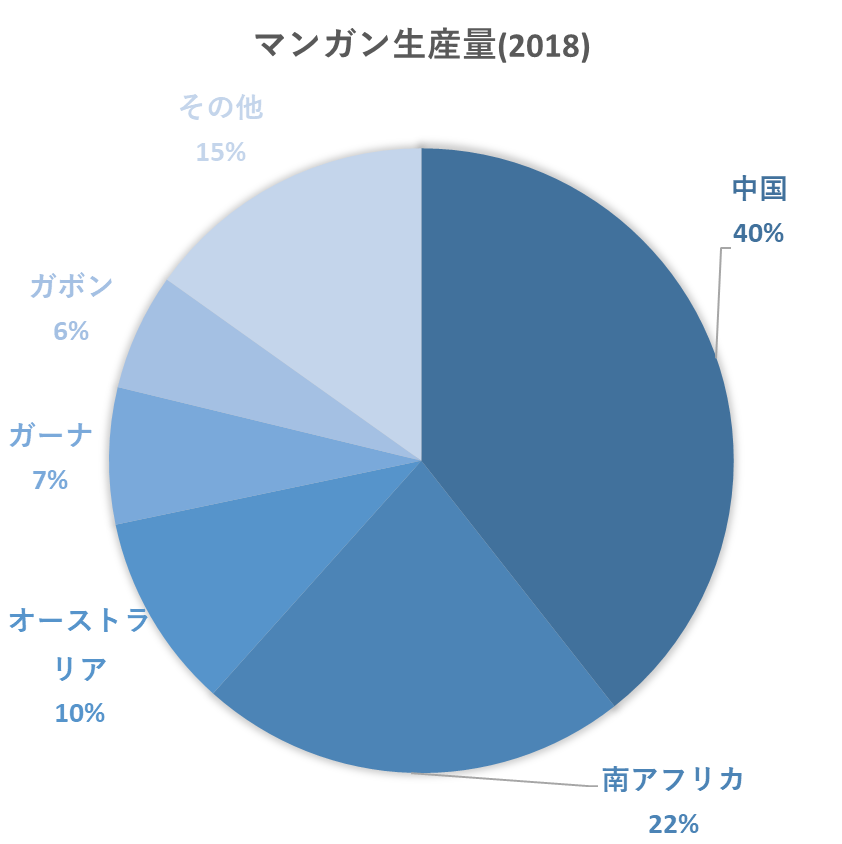

マンガン鉱石輸出は南アフリカが首位であるのに対して、鉱石を加工した「金属マンガン」の生産は中国が40%を占めています。リチウムイオン電池に使用されるマンガン素材としては電解二酸化マンガン(EMD)と四三酸化マンガン(Mn3O4)があります。

将来的には、ニッケルやコバルトを多く使用したバッテリーが開発される可能性があり、これらの変化がマンガンの需要に影響を与える可能性があるものの、急激なマンガン需要増加は予測されていません。

黒鉛

黒鉛は潤滑性、導電性、耐熱性、耐酸耐アルカリ性に優れた材料で、リチウムイオン電池の負極材料として主に使用されます。黒鉛の種類は人造黒鉛・天然黒鉛などに分類されますが、自動車メーカーは天然黒鉛の調達に注力しています。

人造黒鉛は天然黒鉛に比べて不純物が少なく、硬度が高いため、摩擦材料などに使用されますが、天然黒鉛の方が安価で、電池電極としたときの能力も高いため、電池用途で用いられるのは天然黒鉛が大半です。

| 埋蔵量 | 生産量 | 輸入量 | |||

|---|---|---|---|---|---|

| トルコ | 28% | 中国 | 62% | 中国 | 92% |

| 中国 | 22% | モザンビーク | 11% | スリランカ | 2% |

| ブラジル | 22% | ブラジル | 9% | ブラジル | 2% |

| マダガスカル | 8% | マダガスカル | 5% | マダガスカル | 1% |

| モザンビーク | 8% | インド | 3% | 米国 | 1% |

| その他 | 12% | その他 | 10% | その他 | 2% |

黒鉛の生産は主に中国に依存しています。

調達リスク回避の観点から、自動車メーカーは中国以外の新たな調達先を模索しており、シリコン負極やチタンニオブ複合酸化物など、黒鉛以外の材料も検討されています。日本の一部メーカーも黒鉛の生産に取り組んでおり、国内外の鉱山権益を確保するための努力が進んでいます。

まとめ

バッテリーメタルの需給について紹介しました。

EVの普及に伴い、リチウムイオン電池の資源競争が激しくなりつつあります。

今後、各社の計画通りに電池生産が進めば、リチウムおよびニッケル、コバルト、黒鉛の需要は増加し続けるものと考えられます。

今後も動向を注視したいと思います。

関連記事

コメント