「アジアのデトロイト」と呼ばれるタイは、EV化の波にもうまく乗ろうとしています。

中国企業などの資本を国内に誘致し、工場建設や技術の取り込みをうまく進めています。

本稿では、タイの自動車産業の動きと、今後の見通しを解説します。

[ad]

タイは世界10位の自動車市場

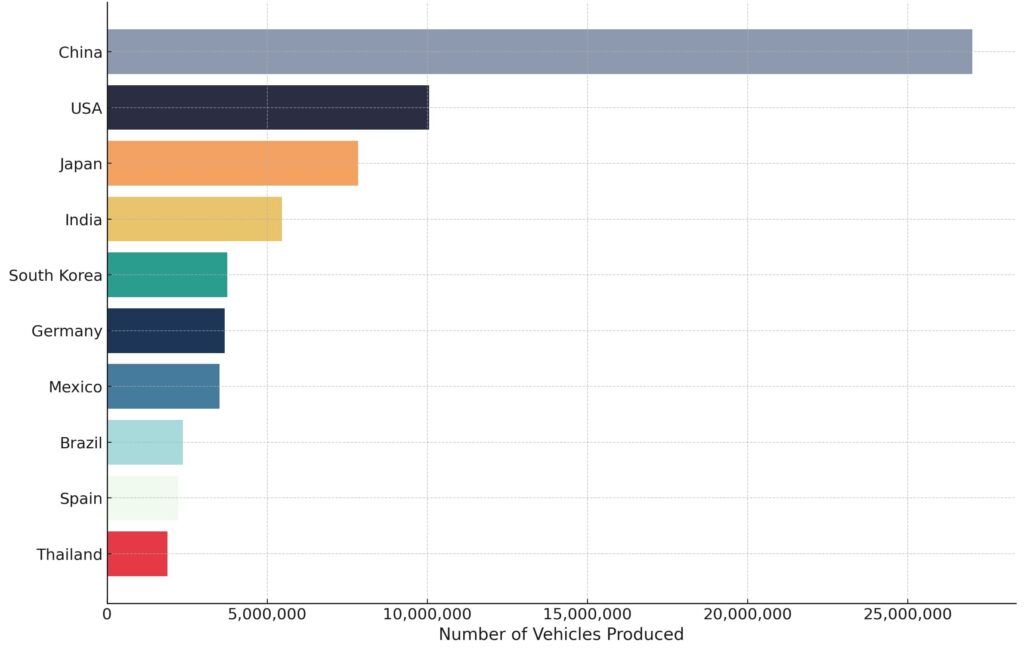

タイは、東南アジア最大で世界第10位の自動車生産国として、長らく自動車産業が国の経済の重要な柱となっています。タイの自動車産業は、タイ国内の重要な輸出収益と雇用を占めており、国内の自動車業界には60万人の従業員が働き、1万社以上の企業が関わっています。

30@30目標による電動化推進

近年、世界の自動車産業はEVシフトが進む中、タイが何も行動を起こさなければGDPの約10%に影響を与える可能性があるとされています。

タイ政府は「30@30目標」(2030年までに生産される自動車の30%を電気自動車に)を打ち出しています。

タイの市場は拡大

中国勢のEV参入は、タイのEV市場急拡大の傾向にあると言えます。タイ自動車市場の2023年のEV販売台数は、2022年の5倍を超える6万8000台に達する見込みです。2024年はさらに8万5000~10万台に拡大すると見込まれています。

比亜迪(BYD)をはじめとする中国企業は、広州汽車集団や重慶長安汽車などの他の中国企業と競争しながら、タイ市場に進出しています。前年比で進出企業数が倍増し、競争も激化しています。しかし、成長市場であっても、価格や車両サイズなどの特徴を打ち出せなければ、急速な販売拡大は難しいでしょう。

タイのEV市場は急拡大しており、オートライフ・タイランドのデータによると、新車販売のうちEVの比率は過去最高の13%に上昇しました。中国勢が9割近くのシェアを占めています。

東南アジアでは、EVは新政権の最優先の議題となっています。EV市場での地位の維持と、世界のEV業界のトップ10入りが目標です。この地域におけるEV市場の拡大は、企業にとって重要なビジネスチャンスとなっています。

中国メーカーのタイ市場参入の動き

中国のEVメーカーはタイに車両の組み立て工場を続々と建設しています。動きが目立つのはAION、長安汽車、BYDですが、中国EVメーカーの約10社がタイ市場への進出を計画しているとのことで、広州汽車や長安汽車に加え、浙江吉利控股集団(Zhejiang Geely Group Holding Co., Ltd.)なども参入を計画しています。

BYD

既にタイ市場で強固な地位を築いているのが中国のBYDです。その技術力や製品開発力は、新規参入企業では追いつくのが難しいとされています。BYDはタイ市場でのEVシェアで50%超と圧倒的で、市場における地位を確立しています。

さらに、BYDは2024年半ばには、東部ラヨーン県で海外初の乗用車工場を稼働させ、供給網を現地化する予定です。これによりBYDの競争力はさらに強まり、タイ市場での攻略は一層困難となっていくと予想されています。

AION

中国メーカーの進出が進む中、広州汽車傘下のEVブランド「AION」を展開する企業がタイ市場に注目しています。特に、航続距離約500キロメートルを実現したSUV「Y Plus」が注目されており、その価格と性能のバランスが高く評価されています。

広州汽車は2023年11月までに、タイを中心に東南アジアや太平洋、欧州への販売・生産拠点を広げる計画を立てています。

長安汽車

さらに、中国の車大手である長安汽車もタイ市場への本格参入を宣言し、主力ブランド「深藍(Deepal)」のセダン「L07」を含む2車種を発表しました。長安汽車のCEOであるデン・チェンハオ氏は、「事業領域をタイを含む東南アジアに広げる」と意気込んでいます。

NETA

中国EV新興「Hozon Auto(合衆新能源汽車)」は、NETAブランドを率いてタイに進出しています。タイの首都バンコクに工場を建設し組み立てた小型EV「ネタV」は、2024年初めから量産が始まり、市場に投入されています。

NETA VにはGotionがタイで組み立てたLFP電池パックが搭載され、年間生産能力は 20,000 台とされています。タイ企業Bangchan General Assembly Co, Ltd(BGAC)と協力して工場を運営しているようです。

タイにおいて、日本の自動車メーカーのシェアは8割を占めています。トヨタ自動車は全体のシェア首位を維持しており、ガソリンやハイブリッドを含めた市場シェアでは圧倒的です。

一方、EV販売に関しては中国勢に完全に敗北しています。今後、EVの新車販売比率が10%から更に伸びていくなかで、日本メーカーは早急にEVを投入しシェアを維持する必要性に駆られています。

タイの自動車産業の強み

タイが自動車市場として重要な位置にいる理由は、以下のような点が挙げられます。

- 周辺国との接近性

- 地政学的な安定性

- 政治リスクの少なさ

タイは中国やインドなどの大きな市場に近いことから、市場へのアクセスが容易であり、商品や製品の流通も円滑に行えます。実際、タイを生産・輸出拠点として活用する自動車メーカーは多いです。

また、タイはどの国とも良好な関係を保っており、紛争のない地域として知られています。中国のようなロックダウンによる生産能力の低下のリスクもなく、安定した環境でビジネスを行えます。中国系の人口の多さも、中国メーカーにとっては魅力的な市場に映ります。

2023年、中国の国内乗用車販売は前年同期比0.7%増の1735万8千台にとどまり、中国市場の成長が鈍化しています。近年は中国市場の伸び悩みににより、中国企業が新たな市場を求めてタイに進出しています。タイでは工場建設の動きも広まっており、広州汽車での工場設立や長安汽車の稼働予定があります。中国企業によるタイへのEV投資額は合計で14億ドルを超える規模となっています。

既存の自動車産業は足かせにもなる

タイは自動車産業において強力なサプライチェーンを持ちます。2,000を超える部品やコンポーネントのサプライヤーが存在し、自動車業界向けの供給体制が整っています。ただし、内燃機関(ICE)関連の技術や事業は市場価値が減少しており、不要となった設備や人材の活用も対応する必要があるかもしれません。

タイの電気自動車(EV)産業の支援策

タイでは、電気自動車(EV)製造に最低50億バーツ(約210億円)の投資をする企業に対して、国の法人税率の20%が3~8年間免除される税制優遇措置があります。さらに、EVの主要部品生産には、5年間税金が50%割り引かれる追加のインセンティブが提供されます。

ユーザに対しても、タイ政府は最大15万バーツ(約63万円)の補助金を提供して、EVへの乗り換えを促進しています。ただし、2024年以降は補助金が削減され、車両1台当たりの補助金は10万バーツに減額されます。また、バッテリーの最小容量の閾値も30kWhから50kWhに引き上げられる予定です。

電池関連の補助金も用意されており、タイ政府は電池メーカーを誘致するために数十億バーツの補助金パッケージを準備しています。EVを製造するには、電池メーカーの技術力が欠かせないためです。中国電池メーカーのSVOLTは2023年、タイに現地法人を設立し、EV向け電池パックの工場を建設すると発表しています。

EVEエナジーも、タイ企業と合弁会社を設立し、年間生産能力6GWh以上の生産拠点を建設する計画を発表しており、自動車メーカーだけでなく、電池メーカーのタイ進出も加速しています。

タイ政府は、EV産業の育成を目指して、バッテリーの製造機会だけでなく、主要部品やバッテリー充電・交換ステーションのコンポーネント、さらにはソフトウェアアプリケーションの製造にも力を入れたいと考えているようです。

タイが「アジアのデトロイト」としての地位を維持したいと考えるならば、技術的な革新が不可欠です。東南アジアの深センとも言える「技術エコシステム」を構築することが必要であり、外資を誘致するだけではなく、地場企業との協業と技術の吸収、可能であるならば地場の自動車メーカーの育成が欠かせません。

タイに眠るリチウム資源

2024年、タイでリチウム資源が発見されました。発見されたのは、レピドライトと呼ばれる鉱石で、0.45%のリチウムを含む原料です。レピドライトの総量は1480万トンとされており、抽出できる可能性のあるリチウムは6~7万トンです。

6~7万トンは。埋蔵量としては非常に少ないですが、車載用のリチウムイオン電池を100万台ぶん程度は製造できるだけのリチウム資源が、タイに眠っている計算になります。

タイ政府は今後もリチウム資源の探索を加速するとしており、今後タイがEV製造国になるにあたり、リチウム資源を現地調達できる希少な国となる可能性もあります。

リチウム原料の最大の生産国はオーストラリア(年間5.5万トン)で、次いでチリ(年間2.6万トン)、アルゼンチン(年間1.4万トン)です。以下の記事では、リチウム生産に関する情報をまとめています。

タイ以外のアジア諸国の状況

他の東南アジア諸国では、中国のEVメーカー、特に新興勢は苦戦する可能性があります。アジア諸国の現地市場に適したサイズや価格の中国EV車種が限られている(丁度良いサイズ感の車種が少ない)ため、EVの普及は遅れています。

例えば、インドネシアでは多人数乗りのSUVが人気であり、中国メーカーが展開している車種は少ないため、販売拡大が進んでいません。トヨタ自動車やホンダなど日系メーカーが新車販売の9割以上のシェアを占めています。

一方で、EVを巡っては動きが鈍いのが現状です。インドネシア政府には、ニッケルなどのバッテリー資源が豊富である資源国としての強みを生かして、国内にEV製造を誘致しようとする動きがみられます。

EVの現地生産の計画がある場合には奢侈税も減免されるなど、インドネシア政府は税制優遇を整えています。同様に、EVの現地生産の計画がある場合、輸入車の関税も優遇されます。中国BYDはこの機を逃すまいと、輸出強化と現地生産の流れを推し進めています。

同様に、マレーシアでは小型車が主流であり、中国で売れている車種を現地に持ち込むだけでは販売を伸ばすことは難しいでしょう。

東南アジアのEV市場に参入するメーカーは、各市場に応じた車両を提供することが重要です。ベトナムへもEVメーカーの進出が報道されていますが、ベトナムの国産自動車メーカーであるVinFastも、国内でのEV販売が不振だと報じられています。

まとめ

中国メーカーの参入がタイのEV市場を拡大させており、競争が激化しています。タイは中国市場にとって魅力的な投資先であり、中国企業がEV生産拠点を設ける計画が進んでいます。しかし、タイ市場での攻略は容易ではなく、競争相手のBYDの地位を追い越すのは困難と予想されます。タイの強みは地理的な立地や安定した経済環境にありますが、現地需要に合わせた車種を提供することが重要です。

関連記事

コメント